CAS PRATIQUE N°3 : UN CONTRIBUABLE S'EST MARIÉ AU COURS DE L’ANNÉE 2021

EXEMPLE 1 : Prenons un couple non-résident, sans enfant. L’un travaille au Luxembourg, et l’autre en Belgique ou en France. Ils se sont mariés en décembre 2023.

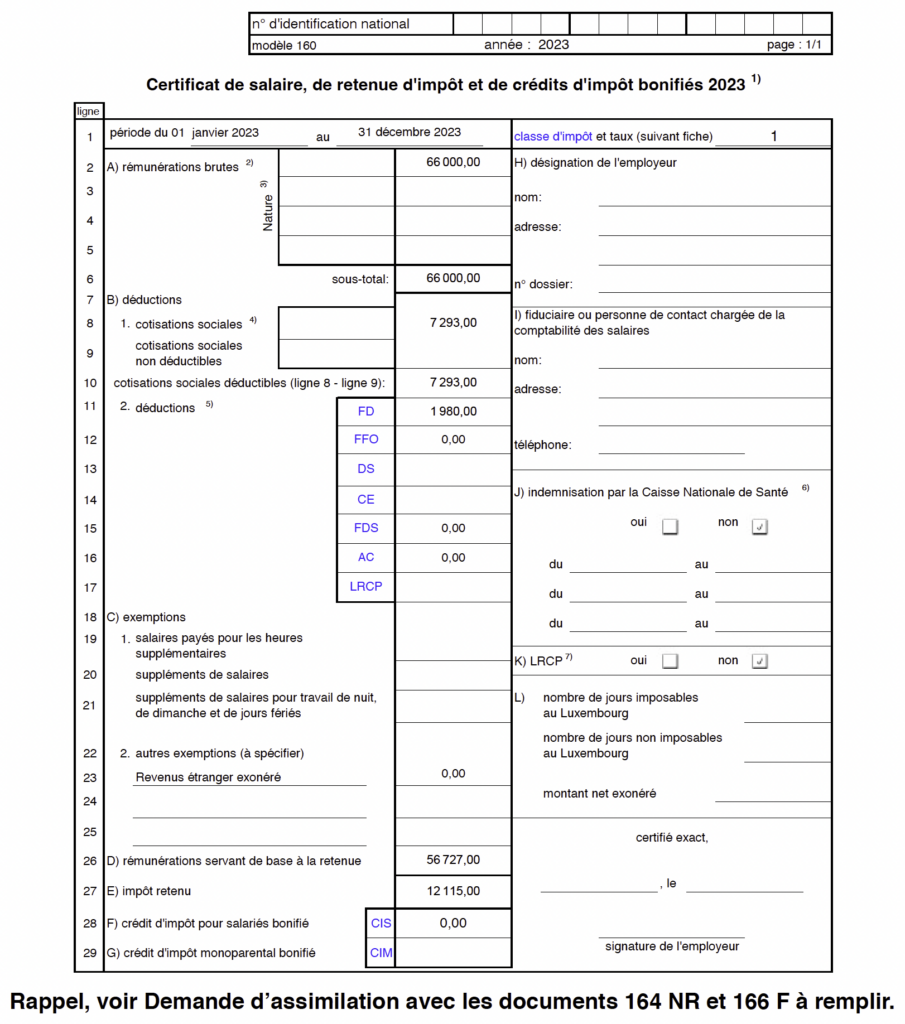

Le certificat luxembourgeois annuel de rémunération de 2023 du conjoint 1, célibataire jusqu’en novembre 2023 donc imposé en classe 1 durant toute l’année. Son conjoint perçoit un revenu annuel imposable étranger de 24 000 €. Suite au mariage en décembre 2023, ils ont informé l’administration de ce changement de statut (à l’aide du document 164 NRF), et ils ont demandé à être assimilés et imposés collectivement, via le document 166 F.

Ces demandes envoyées, après leur mariage, soit en décembre 2023 ont été traitées rapidement par l’administration qui leur a envoyé leur nouveIIe fiche de retenue d’impôt, début 2024, avec le nouveau taux d’impôt moyen à appliquer par l’employeur pour 2024.

Pour 2023 ce contribuable a donc été imposé pour toute l’année, suivant le barème de la classe d’impôt 1.

Dès janvier 2024, un nouveau système de retenue d’impôt avec l’application d’un taux moyen, indiqué sur la nouvelle fiche de retenue d’impôt reçue en janvier 2024, sera alors appliqué au contribuable.

Comme le mariage a eu lieu courant de l’année 2023 ce contribuable pourra, via sa déclaration fiscale annuelle de 2024 pour les revenus de 2023, demander aussi son assimilation et une imposition collective pour toute l’année 2023, c’est-à-dire avec effet rétroactif au 1er janvier 2023 et ce, même s’il ne s’est marié qu’en décembre 2023.

Jusqu’à son mariage, ce contribuable ne faisait aucune déclaration fiscale annuelle, car d’une part il n’y était pas obligé et d’autre part, il n’avait rien à déduire, sauf 520 € (assurance RC et mutuelle). Comme ce montant déductible de 520 € est à peine supérieur au forfait de 480 € de dépenses spéciales, ces déductions ne pouvaient pas lui apporter un gros avantage fiscal.(ici uniquement 14 € à récupérer).

Pour pouvoir être imposés collectivement en classe 2, juste après le mariage en 2023, ces contribuables non-résidents mariés devaient, s’ils respectaient les conditions d’assimilation, demander cette imposition collective en classe 2.

COMMENT REMPLIR CE DOCUMENT 166 F ?

Pour rappel, si les revenus imposables luxembourgeois sont supérieurs aux revenus étrangers, le contribuable a tout intérêt à demander l’imposition collective. Pour ce faire il lui faudra cocher, en page 1, sous le point 1 « Demande initiale en matière RTS » la 1ère case sous la rubrique « Contribuables non-résidents mariés » :

Si à l’inverse, les revenus luxembourgeois sont inférieurs aux revenus étrangers, il serait alors judicieux de faire une analyse préalable avant de faire son choix.

Enfin, si le contribuable ne remplit pas les conditions de l’art 157 ter, ou s’il possède lui-même des revenus étrangers qui affectent trop son calcul d’impôt, même en cas d’imposition individuelle pure, il doit alors rester imposé en classe 1, suivant imposition de droit commun, comme lorsqu’il était célibataire, où il sera simplement imposé à la source sur ses revenus au Luxembourg suivant le barème d’impôt de la classe 1. Dans ce dernier cas, il n’y a pas lieu de compléter ce document 166 F et le contribuable ne pourra pas faire de déclaration fiscale annuelle.

Si ces contribuables comme c’est le cas ici présentent une demande d’imposition collective, ils doivent remplir la dernière page avec leurs données fiscales en commençant par remplir la ligne Revenu net provenant d’une occupation salariée.

Le contribuable qui perçoit ses revenus au Luxembourg, doit remplir sous le titre « Revenus du contribuable » et dans la colonne Indigènes son revenu brut – les frais de déplacement (FD) de 1 980 € – les frais d’obtention forfaitaire (FO) de 540 € soit dans notre cas présent, un montant de 63 480 €.

Pour les revenus étrangers du conjoint, il faudra reprendre l’imposable – 540 € de frais d’obtention forfaitaire (FO), soit ici 23 460 € (24 000 – 540).

Prenons en compte quelques déductions fiscales dans le ménage de ces contribuables : 3 000 € pour les intérêts d’emprunt (emprunt du conjoint 2 relatif à leur résidence principale). Ce montant est mentionné en négatif sur le poste Revenu net provenant de la location de bien et sur la colonne Exonérés parce que ce bien immobilier se situe hors du Luxembourg (France, Belgique, Allemagne).

En dépenses spéciales ils avaient respectivement 520 € (RC véhicule + mutuelle) pour le conjoint 1 et 1 410 € (mutuelle de 830 € + assurance décès de 400 € et RC Véhicule pour 180 €), pour le conjoint 2, soit un total de 1 930 €, pour le ménage.

Attention, le montant déductible pour les dépenses spéciales est de 672 € par personne. Ici ils sont deux sans enfant à charge, donc 672 x 2 = 1 344 € (et non 1 860 €).

Enfin, suite à leur demande d’imposition collective, ils ont droit à un abattement extra-professionnel de 4 500 € (soit 2 250 € pour chacun). Cet abattement extra-professionnel, suivant l’art 129 b L.I.R., doit être renseigné sur les colonnes « Exonérés » chez chacun des 2 conjoints, compte tenu du fait qu’il y a un revenu dans le ménage qui est exonéré.

Ce taux sera applicable au mois suivant la réception de la fiche de retenue d’impôt.

Dans notre cas (ceci peut se pré-calculer en rentrant les mêmes données sur « Guichet.lu », le taux d’impôt moyen en classe 2 sera alors de 12,81%. Sur cette base, l’impôt annuel de ce contribuable aurait été pour l’année 2023 de 7 137 €.

Si vous envoyez, ce document 166 F par courrier postal, nous conseillons toujours de joindre à ce document 166 F, les 2 pages de calculs et détermination du taux d’impôt, que vous aurez effectué sur guichet.lu, ceci pour avoir plus de certitude quant au taux correctement calculé par l’ACD.

Comme le mariage a eu lieu fin 2023, il était difficile encore pour 2023, pour ces contribuables d’avoir tous les documents traités par l’administration pour enregistrer leur demande d’assimilation et d’imposition collective pour leurs revenus de 2023.

Comme le mariage a eu lieu durant l’année 2023, ils ont alors toute l’année 2024 pour rentrer leur déclaration fiscale annuelle par voie d’assiette (Doc 100 F) et demander via cette déclaration leur assimilation (cocher les cases 322 et/ ou 323 et 324) et leur imposition collective (cocher les cases 409 et 410).

Comme le contribuable a été imposé en classe d’impôt 1 entre le 1er janvier et le 31 décembre 2023 , la retenue d’impôts à la source a donc été appliquée suivant le barème de la classe 1 sur toute cette période. Cette retenue d’impôt a été, comme

indiqué sur son certificat de rémunération et de retenue, de 12 115 €.

Suite à l’établissement de leur déclaration fiscale annuelle collective, le montant de l’impôt annuel final n’est plus

Dans le cas présent, ces contribuables vont récupérer le montant d’impôt trop retenu, de 4 978 € d’impôt pour l’année 2023.

Pour ce contribuable, tout autre système d’imposition, que ce soit une imposition individuelle pure, ou imposé simplement en classe 1 suivant le droit commun, aurait eu pour résultat un impôt plus important que ces 7 137 €, calculés en imposition collective.

On remarque ici dans ce régime actuel l’avantage fiscal du mariage par rapport à une imposition en tant que célibataire.

Exemple: Supposons maintenant un mariage au cours de l’année 2023 entre deux contribuables célibataires sans enfant et travaillant tous les deux au Luxembourg

Aucun de ces 2 contribuables n’avait auparavant établi de déclaration fiscale annuelle car ils n’avaient, ni l’un ni l’autre,

ni déduction ni dépenses spéciales déductibles, susceptibles de faire diminuer leurs revenus imposables. (chacun 520 € en dépenses spéciales).

Leur impôt annuel retenu sur salaire, était respectivement de 12 115 € et de 9 848 € en tant que célibataires imposés en classe 1 chacun, soit un total de 21 963 € pour eux deux.

Ils choisissent, dès leur année de mariage, l’imposition collective et remplissent les documents 164 NRF et 166 F.

Sur le 166 F on retrouve, outre leurs revenus respectifs, c’est-à-dire : brut – FD – FO forfaitaire de 540 €, les déductions

des cotisations sociales suivant les données du certificat annuel.

Comme ils n’ont aucune dépense spéciale déductible, le forfait de 480 € leur est octroyé (à condition de bien renseigner ce montant pour le calcul du taux, cf. annexe ci-après).

Enfin comme déjà mentionné dans l’exemple 1, un abattement extra-professionnel de 2 250 € pour chacun est imputable mais cette fois respectivement sous la colonne Indigènes vu leurs revenus au Luxembourg.

Toutes autres choses égales en 2023 (revenus et déductions) avec ces éléments, l’impôt annuel pour l’année sera de 19 634 €, soit 2 329 € de moins que lorsqu’ils étaient imposés chacun en tant que célibataires en classe 1, et ceci sans aucune autre déduction fiscale existante.

Le taux moyen mentionné sur leur fiche de retenue d’impôt respective et applicable sur le revenu de chacun des deux conjoints après le mariage sera alors de 19,55 %.

Comme dans l’exemple 1, le trop-retenu sur les mois qui ont précédé le mariage, donc ici sur toute l’année 2023 fera l’objet d’une récupération après établissement du décompte de l’Administration suite à leur déclaration fiscale annuelle.

Si en 2024, tout reste identique en termes de revenus et de déductions pour ces contribuables, alors, le taux de retenue d’impôts de 19,81 %, qui était le taux correct sur base des barèmes d’impôts de 2023, sera trop élevé pour 2024 vu la diminution des barèmes d’impôts de 2024.

À revenu imposable global identique, l’impôt ne sera plus en 2024 que de 17 711 €, soit une diminution de 2 329 € sur l’année 2024.

Également comme dans l’exemple précédent, une optimisation fiscale via divers produits déductibles, épargne prévoyance vieillesse, pour 2 x 3 200 € + une épargne logement de 2 x 1 344 €, donnera pour 2024 à ces contribuables un impôt annuel de 13 766 € soit 3 539 € de moins ; ou par rapport à 2023 en tant que célibataires, une diminution globale d’impôts de 7 815

€ et ce avec 9 088 € d’épargne déductible en plus du mariage.

Attention : Les contribuables pensent à tort, qu’il suffit après leur mariage, de prendre chaque revenu respectif et d’appliquer le barème de la classe 2.

Dans cet exemple, en appliquant uniquement la classe 2, le contribuable 1 aurait un impôt en 2024 de 3 888 €, tandis que le contribuable 2, aurait quant à lui, un impôt de 2 922 €.

Au total, en appliquant ce calcul « erroné » les contribuables pourraient penser à tort que leur impôt global ne serait alors pour eux 2 que de 6 810 € contre 21 963 € en tant que célibataires en 2023…

Hélas la réalité est tout autre, car le barème d’impôt de la classe 2 s’applique sur les deux revenus cumulés (moins l’abattement professionnel), et non sur chaque revenu pris individuellement, ce qui donne un impôt de 17 711 € pour 2024. Ce gain fiscal reste quand même appréciable.

EXEMPLE 3 : Prenons enfin le cas d’un contribuable qui s’est pacsé, ou qui a signé un contrat de partenariat ou de cohabitation légale, au cours de l’année 2022 (Exemple le 03/01/2022).

Ce contribuable rentre depuis plusieurs années déjà, sa déclaration fiscale annueIIe en tant que célibataire, vu les déductions suivantes qu’il pouvait faire valoir :

Ce contribuable faisait déjà une décIaration fiscaIe annueIIe en tant que célibataire, car il avait les déductions suivantes :

- Intérêts d’emprunt pour son habitation : 4 400 € (seulement 2 000 € en tant que célibataire) ;

- 1 580 € d’assurance voiture, d’Assurance Solde Restant Dû, (ASRD de mutuelle, déductibles en tant que dépenses spéciales art 111 limité à 672 € par personne dans le ménage, soit ici 672 € en tant que célibataire) ;

- 1 500 € soit en dessous du plafond maximum qui est de 3 200 € pour lui, sur son plan d’épargne prévoyance vieillesse au Luxembourg.

Pour sa déclaration de 2024, revenus de 2023, ses différentes déductions lui apportaient grâce à sa déclaration fiscale annuelle personnelle un remboursement d’impôt de 1 063 €. Le montant total d’impôt après déclaration était de 15 879 € alors que sa retenue à la source avait été de 16 942 €.

Comme le pacs (partenariat ou cohabitation légale) n’a été signé qu’au cours de l’année 2022, il ne pouvait pas encore demander à déposer une déclaration fiscale collective en tant que pacsé pour ses revenus de 2022, puisque le pacs n’existait pas du 1er janvier au 31 décembre 2022, et ce même si ce pacs a été signé le 3 janvier….

Par contre, pour ses revenus de 2023, comme ils sont toujours pacsés au 31/12/2023, le pacs a bien existé du 01/01/2023 au 31/12/2023.

Comme ils habitent et sont bien domiciliés aussi à la même adresse, ce contribuable a la possibilité de demander à être

imposé collectivement avec son conjoint pacsé, au moyen de la déclaration (remplir les cases 402 à 405).

Pour rappel, le pacs ne change pas le principe de retenue d’impôt à la source où ce contribuable reste imposé en classe 1.

Ce principe de déclaration collective, possible grâce au pacs, aboutit cette fois à un impôt annuel après déclaration fiscale collective de 9 326 € (au lieu de 15 879 € en cas de déclaration fiscale célibataire).

Comme le montant d’impôt retenu était de 16 942 €, il récupère maintenant la somme de 7 616 € pour 2023 (au lieu de 1 063 € en 2022 quand il était imposé seul, en tant que célibataire), soit plus de 6 553 € en plus. On voit ici toute l’importance fiscale de l’effet du pacs dans ce cas précis.

Ce contribuable a profité par anticipation de cette future récupération d’impôts durant l’année 2023 en choisissant d’optimiser sa situation fiscale 2023. En effet, avec ces futures nouvelles liquidités à percevoir via cette déclaration fiscale commune pour 7 616 € le contribuable a décidé de souscrire en plus à :

- 1 plan d’épargne prévoyance vieillesse supplémentaire pour atteindre le plafond de 3 200 € et idem pour son conjoint pour 3 200 €.

- 1 plan d’épargne logement de 2 688 € sur deux têtes, puisqu’ils ont moins de 41 ans.

Avec ces déductions complémentaires de 7 488 € soit 1 700 € + 3 200 € + 2 688 € le montant annuel d’impôt descend encore à 7 105 €.

Le retour d’impôts sera alors de 9 837 € soit 8 774 € de plus qu’en 2022 où il était imposé en tant que célibataire, en classe d’impôt 1.

On constate ici, une fois de plus l’importance pour ces contribuables d’optimiser au mieux leur situation fiscale en recourant aux déductions fiscales possibles qu’offre le Luxembourg à ses contribuables !