Les personnes pacsées (France), partenaires (Luxembourg) ou cohabitants légaux (Belgique) peuvent demander une imposition collective en classe 2, uniquement via une déclaration fiscale commune (document 100) signée par les deux contribuables.

Attention : Le pacs ne change pas la fiche d’impôt du contribuable pacsé.

La classe d’impôt, reprise sur la fiche de retenue d’impôt, ne sera pas modifiée pour ce contribuable suite à sa déclaration de Pacs. Ces contribuables pacsés sont exclus de l’imposition collective pour le calcul de l’impôt retenu mensuellement sur leurs salaires. Un contribuable célibataire, sans enfant et pacsé reste imposé sur son salaire mensuel, en classe d’impôt 1, comme il l’était avant d’être pacsé !

D’un point de vue fiscal, si le pacs ou la cohabitation légale n’ont pas été conclus au Luxembourg, il n’y a aucune obligation fiscale à les faire reconnaître au Grand-Duché. Par contre en le faisant reconnaître, le contribuable peut profiter d’avantages sociaux, comme des jours de congé supplémentaires, une pension de survie, etc.

1. COMMENT BÉNÉFICIER DE L’IMPOSITION EN CLASSE D’IMPÔT 2 ?

Pour être imposé collectivement suivant le barème d’impôt de la classe 2, il faut respecter tous les critères suivants :

- Être pacsé, partenaire ou cohabitant légal du 1er janvier au 31 décembre de l’année fiscale en question.

- Avoir partagé pendant cette période un domicile commun.

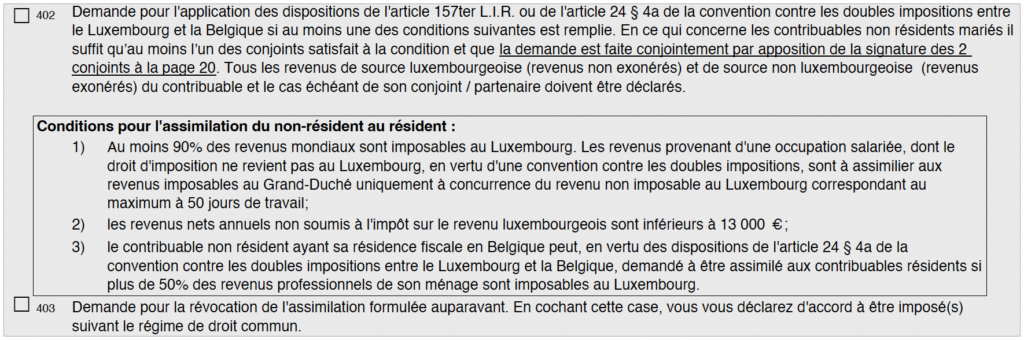

- Introduire une déclaration fiscale commune pour les deux partenaires (modèle 100) et demander cette imposition collective (en cochant et remplissant les cases 402 à 405) : il faut alors cumuler l’ensemble des revenus mondiaux du ménage, pour permettre de déterminer le taux d’impôt moyen qui sera appliqué sur le revenu imposable luxembourgeois. Les partenaires doivent aussi remplir et signer, impérativement, tous les deux, la déclaration luxembourgeoise.

- Les contribuables résidents doivent joindre à leur demande un certificat délivré par le parquet général confirmant l’inscription du partenariat au fichier du Répertoire Civil.

- Les contribuables non-résidents, doivent joindre un document établi par les autorités compétentes de l’État étranger (Mairie, Administration communale, Notaire) certifiant l’existence du pacs ou de la cohabitation légale pour toute la durée de l’année d’imposition concernée.

Chaque année, le couple a la possibilité de choisir entre établir une déclaration fiscale commune ou faire deux déclarations fiscales distinctes.

Ces contribuables partenaires, pacsés ou cohabitants légaux peuvent non seulement choisir entre une déclaration commune en classe 2 ou chacun sa déclaration suivant sa propre classe d’impôt (classe 1 ou classe 1A, par exemple) mais ils peuvent également opter pour une imposition individuelle avec réallocation des revenus (suivant art 3 ter). Dans certains cas il sera opportun de faire une analyse précise de la situation afin de déterminer le bon choix entre ces 3 possibilités.

Pour rappel, la déclaration en ligne sur MyGuichet.lu est désormais possible pour les contribuables partenaires, pacsés ou cohabitants légaux.

2. CHOISIR LA DÉCLARATION COLLECTIVE OU INDIVIDUELLE ?

Comme le contribuable n’est pas obligé de demander une imposition collective et que le fait d’être pacsé/partenaire/ cohabitant légal ne change ni la classe d’impôt, ni la retenue à la source, il convient effectivement de faire le bon choix entre la déclaration collective, les déclarations individuelles ou l’imposition individuelle avec réallocation !

Le pacs, ou partenariat ou cohabitation légale permet aux contribuables de choisir ou de modifier leur imposition annuellement.

Ainsi, ils optent soit pour une imposition collective, soit chacun pour sa propre déclaration, selon sa classe d’impôt à la base (classe 1 célibataire ou classe 1A célibataire avec enfant(s) à charge, ou encore classe 2 pour un contribuable divorcé depuis moins de 3 ans) ou pour une imposition individuelle avec réallocation.

LES DEUX CONJOINTS TRAVAILLENT AU LUXEMBOURG

- Si les deux contribuables sont chacun en classe 1 : la déclaration fiscale commune et/ou la déclaration individuelle avec réallocation, sera plus favorable que deux déclarations individuelles. Il faudra quand même analyser, de manière détaillée, en fonction des revenus et déductions de chacun, pour savoir laquelle sera la plus attractive avant de trancher entre la déclaration commune ou la déclaration individuelle avec réallocation. Mais dans la majorité des cas, la déclaration commune sera plus favorable.

- En revanche, si les deux contribuables sont chacun en classe 1a, la déclaration fiscale commune ou la déclaration individuelle avec réallocation sera très souvent moins favorable que chacun sa propre déclaration individuelle, sauf si l’un des deux revenus est très bas.

- Si l’un des contribuables est en classe 2 et l’autre en 1 ou 1a : la déclaration fiscale commune ou individuelle avec

réallocation sera toujours défavorable par rapport à chacun sa propre déclaration.

Remarque : En 2025, le barème des impôts de la classe 1A a davantage diminué que celui de la classe 2, il est important de faire une analyse comparative entre une déclaration commune ou individuelle.

Cas pratique : Pour les revenus de 2025, Albert est en classe 1 avec un revenu imposable de 40 000 € et Isabelle est en classe 1A avec un revenu de 50 000 €. Sans aucune déduction, le montant cumulé de leur impôt est de 9 845 €, pour une déclaration individuelle et de 10 696 € pour une déclaration commune. Pour les revenus de 2024, avec des revenus identiques, le montant de leur impôt commun, pour une déclaration individuelle est de 12 718 €, contre 11 741 € avec une déclaration commune

UN DES DEUX CONJOINTS TRAVAILLE AU LUXEMBOURG, L’AUTRE TRAVAILLE EN FRANCE OU EN BELGIQUE

Si le revenu imposable au Luxembourg est supérieur au revenu imposable à l’étranger, il faut comparer : plus l’écart est grand, plus la déclaration collective, voire individuelle mais avec réallocation au Luxembourg a des chances d’être intéressante.

Il faut également vérifier l’impact sur l’imposition dans le pays de résidence, car dans certains cas l’avantage fiscal obtenu au Luxembourg peut être effacé en partie par la perte fiscale dans le pays de résidence.

UN DES DEUX CONJOINTS EN CLASSE 1 OU 1A TRAVAILLE AU LUXEMBOURG, L’AUTRE NE PERÇOIT AUCUN REVENU

Dans cette situation, la déclaration individuelle du contribuable sera toujours défavorable. Il faut choisir alors, en fonction des revenus et des déductions entre une imposition commune, ou individuelle avec réallocation, pour décider laquelle de ces deux possibilités sera la plus attractive.

Attention : si vous optez pour une déclaration commune et qu’elle s’avère défavorable, l’ACD appliquera quand même ce choix. Il est donc essentiel de faire une simulation avant de décider.

À retenir : dans tous les cas de figure, une simulation fiscale est indispensable avant de choisir entre imposition collective, individuelle ou avec réallocation.