L’assimilation fiscale permet, sous certaines conditions, à un contribuable non-résident d’être imposé au Luxembourg comme un résident, notamment afin de pouvoir déduire des charges fiscales (dépenses spéciales, charges extraordinaires, crédits d’impôt, etc.).

Pour être assimilé, le contribuable non-résident doit, conformément à l’art. 157 ter, remplir au moins l’un des critères suivants :

- Il doit réaliser au moins 90% de ses propres revenus professionnels imposables au Luxembourg.

- Si le contribuable non-résident perçoit un revenu qui ne provient pas du Luxembourg mais qui est inférieur à 13 000 €, celui-ci n’est pas pris en compte pour le calcul du seuil des 90 %.

- Si le contribuable travaille en dehors du Luxembourg, ou s’il a effectué des jours en télétravail, (voir chapitre Télétravail page 97) les revenus hors Luxembourg peuvent être assimilés aux revenus provenant du Grand-Duché, uniquement dans la limite de 50 jours de travail. Ainsi, pour le calcul de ce seuil de 90%, seuls les revenus relatifs aux jours prestés au-delà du 50ème jour seront pris en compte ! *

Ces critères s’appliquent quelle que soit la situation du contribuable, qu’il soit célibataire marié, veuf, divorcé, pacsé. Ce seuil de 90 % est calculé par rapport à la situation individuelle de chaque conjoint ou partenaire.

CAS PARTICULIER POUR LE NON-RÉSIDENT BELGE

S’il ne satisfait à aucun des trois critères précédents, mais qu’il est imposable au Luxembourg pour plus de 50 % des revenus professionnels cumulés du ménage, il peut aussi bénéficier de l’assimilation.

Exemple 1 : Pierre réside en France et travaille au Luxembourg. Il a un revenu de 75 000 € provenant du Luxembourg et 10 000 € provenant de France. Son conjoint perçoit un revenu de France de 25 000 €. Il perçoit moins de 90 % de ses revenus du Luxembourg, donc il ne remplit pas le premier critère. Cependant, comme ses revenus personnels provenant de France sont de 10 000 €, donc inférieurs à 13 000 €, on ne tiendra pas compte de ceux-ci pour le calcul d’assimilation. Il sera donc bien assimilable. Exemple 2 : Pierre a un revenu de 75 000 € provenant du Luxembourg et 15 000 € de France. Son conjoint a un revenu de France de 25 000 €. Il n’a pas 90 % de ses revenus provenant du Luxembourg, donc il ne remplit pas le critère 1. Ses revenus provenant de France dépassent les 13 000 €, il ne remplit pas le critère 2. Il n’est donc pas assimilable au résident et sera imposé en classe 1 et ne pourra rien déduire. Si Pierre avait résidé en Belgique, il aurait été assimilable car plus de 50% des revenus du ménage proviennent du Luxembourg. Ici le montant est de 75 000 € provenant du Luxembourg, contre 40 000 € d’un autre pays (15 000 € + 25 000 €).

En plus de ces critères fiscaux, un critère social sera à surveiller également !

* Depuis que la loi sociale a été modifiée en 2023, il faut veiller à ne pas dépasser 50 % de travail effectué hors du Grand-Duché !

En effet en cas de dépassement de ce seuil, le contribuable sera soumis au régime de sécurité sociale de son pays de résidence et non à celui du Luxembourg. Les conséquences seraient alors, vu cette perte de régime social luxembourgeois :

- Une cotisation retraite (souvent plus lourde) à payer dans le pays de résidence et non plus du Luxembourg,

- Une perception de la retraite du pays de résidence qui est bien plus faible que les retraites perçus au Luxembourg. Nous vous invitons à voir les détails, les explications et les exemples concrets dans la rubrique Télétravail page 97 à 101.

COMMENT DEMANDER SON ASSIMILATION, LORSQUE L’ON EST CONTRIBUABLE NON-RÉSIDENT MARIÉ ?

Cette demande doit se faire pour l’année en cours, via la rentrée du document 166 F, soit sur Guichet.lu ou en format papier. Il est conseillé d’effectuer les démarches via Guichet.lu où aucune authentification avec LuxTrust ne sera exigée. Le contribuable doit compléter et opter pour une imposition collective, ou individuelle (pure ou par réallocation).

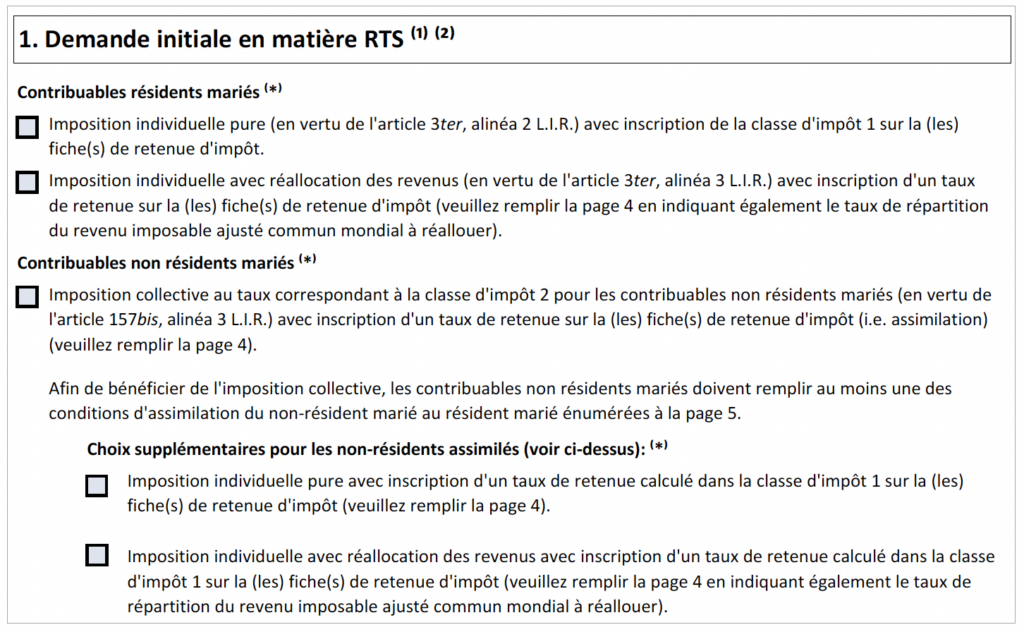

Lorsque c’est la première demande d’assimilation le contribuable doit, après avoir complété ses données personnelles en page 1 cocher, au point « 1 Demande initiale en matière RTS ⁽¹⁾ ⁽²⁾ » choisir, en fonction de son statut de résident ou non résident, entre son imposition collective ou individuelle.

Attention : même en cas d'imposition individuelle, les données du conjoint (identité, revenus, déductions) doivent être renseignées, et la déclaration doit être signée par les deux conjoints.

Pour les revenus de l’année précédente, le contribuable peut encore demander son assimilation ou tout autre changement de régime fiscal au moyen de sa déclaration fiscale annuelle (document 100), et ce jusqu’au 31 décembre de l’année suivante.

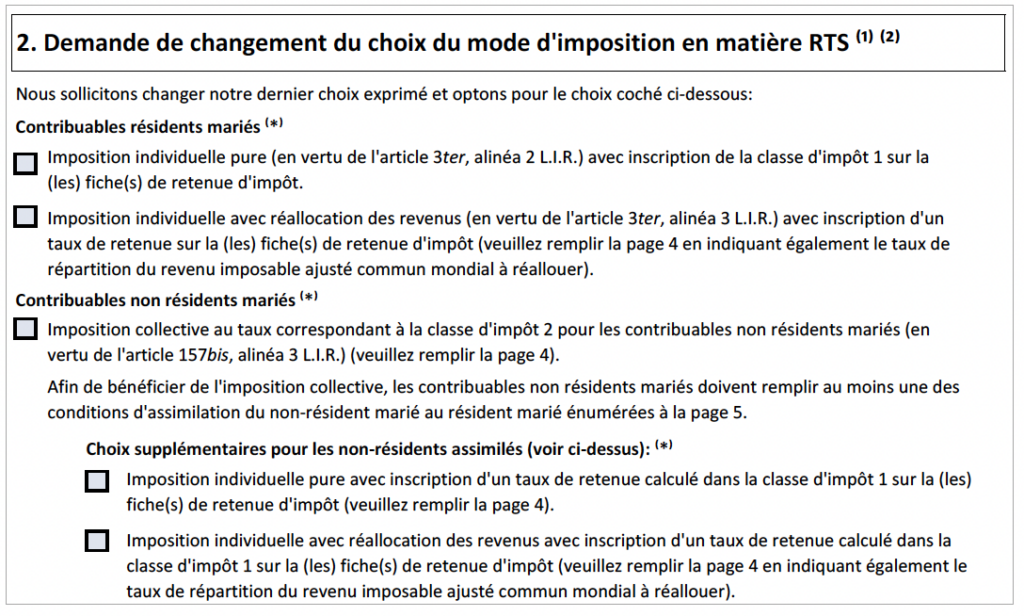

COMMENT DEMANDER DE SA PROPRE INITIATIVE UN CHANGEMENT DE TAUX DE RETENUE D’IMPÔTS, LORSQU’ON EST CONTRIBUABLE NON-RÉSIDENT MARIÉ ?

Pour faire cette demande, le contribuable après avoir rempli ses données personnelles et celles de son conjoint en page 1, il

doit cocher le point « 2. Demande de changement du choix du mode d’imposition en matière RTS ⁽¹⁾ ⁽²⁾ ».

Et ensuite, et c’est ici le plus important, il remplira ses nouvelles données chiffrées, en page 6, pour l’année en cours, tant au niveau de ses revenus et de ses déductions, mais aussi pour celles de son conjoint marié. Que son conjoint ait ou non des revenus au Luxembourg et que le contribuable opte pour une imposition collective ou individuelle.

Si un non-résident opte pour l'assimilation au résident, il est tenu de déclarer l'intégralité de ses revenus mondiaux (luxembourgeois et étrangers), même si les revenus étrangers sont exonérés et ne sont pas imposés.

Comment demander son assimilation, lorsque l’on est contribuable non-résident et non marié ? (célibataire, veuf, divorcé, pacsé, cohabitants légaux…)

Pour faire sa demande d’assimilation au résident, le contribuable doit remettre une déclaration luxembourgeoise (déclaration modèle 100) et cocher impérativement la case 322 et au besoin la 323 ou encore la 324 pour les non-résidents belges afin de pouvoir prétendre à cette assimilation.

Cette demande d’imposition suivant l’article 157 ter implique la prise en compte de l’ensemble des revenus du contribuable et de son ménage et détermine le taux d’imposition qui sera applicable sur son revenu luxembourgeois (imposition par voie d’assiette).

Comment demander de sa propre initiative un changement de taux de retenue d’impôts ?

Pour faire cette demande, le contribuable après avoir rempli ses données personnelles et celles de son conjoint en page 1, il doit cocher le point « 2. Demande de changement du choix du mode d’imposition en matière RTS ⁽¹⁾ ⁽²⁾ ».

Et ensuite, et c’est ici le plus important, il remplira ses nouvelles données chiffrées, en page 6, pour l’année en cours, tant au niveau de ses revenus et de ses déductions, mais aussi pour celles de son conjoint marié. Que son conjoint ait ou non des revenus au Luxembourg et que le contribuable opte pour une imposition collective ou individuelle.

Si un non-résident opte pour l'assimilation au résident, il est tenu de déclarer l'intégralité de ses revenus mondiaux (luxembourgeois et étrangers), même si les revenus étrangers sont exonérés et ne sont pas imposés.

Attention : Comme on le verra plus loin dans le chapitre Télétravail, le fait maintenant de pouvoir faire jusque 49,9 % de prestation hors Luxembourg (télétravail ou travail hors territoire luxembourgeois) pour conserver sa sécurité sociale luxembourgeoise, peut avoir son revers de médaille. En effet, le contribuable pourrait alors ne plus rentrer dans les critères d’assimilation et serait alors imposé suivant le droit commun, avec un impact assez négatif.

COMMENT DEMANDER SON ASSIMILATION, LORSQUE L’ON EST CONTRIBUABLE NON-RÉSIDENT ET NON MARIÉ ? (CÉLIBATAIRE, VEUF, DIVORCÉ, PACSÉ, COHABITANTS LÉGAUX…)

Pour faire sa demande d’assimilation au résident, le contribuable doit remettre une déclaration luxembourgeoise (déclaration modèle 100) et cocher impérativement la case 322 et au besoin la 323 ou encore la 324 pour les non-résidents belges afin de pouvoir prétendre à cette assimilation.

Cette demande d’imposition suivant l’article 157 ter implique la prise en compte de l’ensemble des revenus du contribuable et de son ménage et détermine le taux d’imposition qui sera applicable sur son revenu luxembourgeois (imposition par voie d’assiette).

1. QUE PEUT APPORTER L’ASSIMILATION AU RÉSIDENT ?

Elle permet au contribuable non-résident de déduire, tout comme le résident, une partie des dépenses spéciales, des charges extraordinaires ou de bénéficier d’un crédit d’impôt monoparental, qui peut mener à une économie d’impôt.

Cependant l’assimilation au résident n’est pas toujours l’option fiscale la plus avantageuse pour les contribuables non- résidents ! En effet, dans certains cas, l’intégration des revenus étrangers, peut entrainer une augmentation du taux d’impôt et donc une augmentation d’impôt, que ne compensent pas les déductions fiscales.

Il sera toujours judicieux d’analyser précisément sa situation pour déterminer vers quel choix doit se diriger ce contribuable afin d’optimiser le montant de ses impôts.