Cette partie s’adresse à tous les contribuables, qu’ils soient résidents ou non-résidents.

Il faut tout de suite noter, qu’afin de diminuer son impôt annuel, en utilisant les déductions fiscales qui s’offrent au contribuable au Luxembourg, il faut que le contribuable non-résident, qu’il soit marié, pacsé, célibataire, veuf ou divorcé – demande à être assimilé. (voir la partie sur : L’assimilation fiscale des contribuables non-résidents ou résidents, page 16).

En cas de non assimilation, le contribuable non-résident ne pourra jamais déduire quoi que ce soit de ses revenus imposables.

1. LES CRÉDITS D’IMPÔT AU LUXEMBOURG

Les crédits d’impôt salariés (CIS) et pensionnés (CIP) sont inscrits d’office par l’Administration des contributions directes sur la fiche de retenue d’impôt du salarié. Le Crédit d’Impôt Monoparental (CIM) est appliqué sur demande et sous conditions.

CRÉDIT D’IMPÔT SALARIÉ (CIS) ET CRÉDIT D’IMPÔT PENSIONNÉ (CIP)

Le montant du Crédit d’Impôt Salarié (CIS) est calculé en fonction du revenu du contribuable. Il était fixé à 600 € maximum par an (soit 50 € par mois).

MONTANTS DU CIS ANNUEL CALCULÉS EN FONCTION DU SALAIRE ANNUEL BRUT

Salaire annuel brut | Montant du CIS |

De 936 € à 11 265 € | Progressif de 396 et 600 € * |

De 11 266 € à 40 000 € | 600 € |

De 40 001 € à 79 999 € | Dégressif de 600 € à 0 € ** |

Au-delà de 80 000 € | 0 € |

* Calcul du CIS ou CIP pour cette tranche de salaire :

300 + (Salaire brut – 936) x 0,029 par an.

** Calcul du CIS ou CIP pour cette tranche de salaire :

600 – (salaire brut – 40 000) x 0,015 par an

Exemple avec un salaire brut annuel de 10 000 € : CIS = 300 + (10 000-936) x 0,029 = 562,85 par an, soit 46,90 € par mois

Exemple avec un salaire brut annuel de 56 000 € : CIS = 600 – (56 000 – 40 000) x 0,015 = 360 € par an, soit 30 € par mois

Attention: Si le contribuable a perçu deux sources de revenus distinctes dans l’année ou s’il a bénéficié d’une importante progression de ses revenus, il risque d’avoir un redressement de CIS pour trop-perçu, lors du calcul d’impôt par l’administration sur la base de sa déclaration fiscale annuelle par voie d’assiette.

N.B. : En principe, le montant du CIS ou CIP se trouve sur la fiche de paie et est ajouté au revenu net.

CRÉDIT D’IMPÔT CO2 (CI-CO2)

- De 936 euros à 40.000 euros, le CI-CO2 salarié ou pensionné s’élève à 216 euros par an.

- De 40.001 euros à 79.999 euros, le CI-CO2 salarié ou pensionné s’élève à [216 – (salaire brut – 40.000) x 0,0054] euros par an.

- Au-delà de 80 000 €, le CI-CO2 est de 0

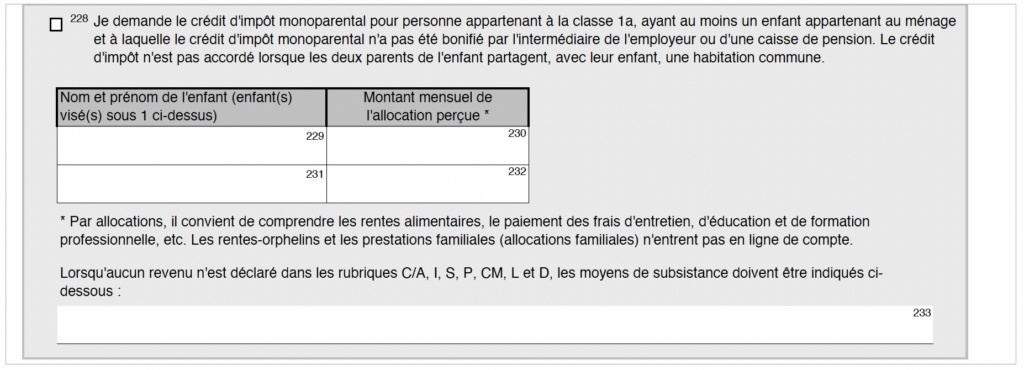

CRÉDIT D’IMPÔT MONOPARENTAL (CIM)

Le Crédit d’Impôt Monoparental est octroyé sur demande à tout contribuable non marié répertorié dans la classe d’impôt 1a, avec enfant(s) à charge et bénéficiant de la modération d’impôt pour enfant ou du boni fiscal.

Le CIM n’est pas accordé lorsque les deux parents de l’enfant partagent une habitation commune avec leur enfant. Le CIM est calculé en fonction du revenu imposable ajusté (suite à la déclaration d’impôt annuelle modèle 100 F).

Toujours dans l’esprit du gouvernement d’aider les contribuables en situation monoparentale, le montant du CIM, n’a cessé d’augmenter chaque année depuis 2023. Voici les montants pour l’année fiscale 2025.

MONTANTS DU CIM ANNUEL CALCULÉS EN FONCTION DU REVENU IMPOSABLE AJUSTÉ DU CONTRIBUABLE

|

Salaire annuel brut |

Montant du Crédit d’impôt monoparental 2025 |

|

Pour les revenus < à 60 000 € |

3 504 € |

|

Pour les revenus de 60 000 € à 105 000 € |

Entre 3 504 et 750 € |

|

Pour les revenus > à 105 000 € |

750 € |

Si le salarié n’a pas travaillé toute l’année, ce calcul se fait au prorata des mois réellement travaillés.

EXEMPLE DE CALCUL POUR LES REVENUS DE 2025 (déclaration 2026) :

Pour calculer le CIM pour les revenus situés dans la tranche entre 60 001 € et 105 000 €, il faut appliquer la formule suivante : 3 504 – ( revenus – 60 000 ) X 0,0612

Exemple avec un revenu imposable ajusté de 75 000 € :

3 504 - (75 000 - 60 000) x 0,0612 = 2 586 €

Pour 2025* :

Pour calculer le CIM pour les revenus situés dans la tranche entre 60 001 € et 105 000 €,

il faut appliquer la formule suivante :

- 1.504-((revenu imposable ajusté – 60000) x 0,039)

Exemple avec un revenu imposable ajusté de 75 000 € :

3 504 - ((75 000 - 60 000) x 0,0612) = 2 586 € soit 666 € de plus qu'en 2024 dans cet exemple.

Le CIM est réduit de 50 % du montant des allocations* de toute nature dont bénéficie l'enfant dans la mesure où elles dépassent 2 712 €. *Allocations : rentes alimentaires, paiement des frais d'entretien, d'éducation et de formation professionnelle etc, à l'exclusion des allocations familiales. Le calcul est le suivant pour les revenus 2025 : Montant du crédit monoparental fixé par le revenu imposable ajusté – 50 % (rente – 2 712 €) = CIM.

Exemple : Le contribuable est en classe 1A et perçoit un revenu annuel de 75 000 €. Il aura un CIM de 2 586 € (voir ex ci-dessus). Si ce même contribuable perçoit une rente alimentaire annuelle de l'ex-conjoint par exemple, de 3 000 €, le calcul sera : 2 586 - 50% de (3 000 - 2 712) = 143,5 €. Donc le CIM sera de 2 586 – 143,5 = 2 442,5 € (contre 1 632 € pour 2024).

Il ne faut pas tenir compte, dans ce calcul du CIM, des rentes d’orphelins perçues pour l’enfant.

CRÉDIT D’IMPÔT SALAIRE SOCIAL MINIMUM (CISSM)

Pour un salaire compris entre 1 800 et 3 000 €, le CISSM est de 81 € (pour un mois complet).

Pour un salaire compris entre 3 000 et 3 600 €, le calcul est : 81/600 x (3 600 – salaire brut mensuel).

Exemple avec 3 200 € brut : (81/600) x (3 600 – 3 200) = 54 € de CISSM

Sous certaines conditions, le contribuable, résident ou non-résident, peut demander une bonification d’impôt pour les deux années qui suivent la dernière année où l’enfant était à charge du contribuable.

Pour cette déclaration des revenus 2025, pour tout enfant dont le droit à la modération d’impôt (c’est-à-dire enfant à charge) a expiré soit en 2023 soit en 2024, la modération pourrait être demandée.

La deuxième condition pour obtenir cette modération est que le revenu imposable ajusté repris sur cette déclaration fiscale annuelle de 2025 soit inférieur ou égal à 76 600 €.

Le montant de cette bonification d’impôt est au maximum de 922,50 € par enfant pour un revenu inférieur à 67 400 €. Ce montant est dégressif pour les revenus imposables compris entre 67 400 et 76 600 €. Il est alors égal à 1/10 de l’écart entre 76 600 € et le revenu imposable réel du contribuable.

Cette demande de bonification d’impôt doit se faire via l’établissement de la déclaration fiscale annuelle doc 100 ou par l’entremise du décompte annuel doc 163 R pour les résidents ou 163 NR pour les non-résidents.

3. NOUVEAUTÉ POUR CES REVENUS DE 2025 ET DE 2026, MESURES TRANSITOIRES :

Une nouvelle mesure transitoire pour ces deux années, pour corriger une inégalité fiscale pour des parents séparés ou divorcés qui ont une garde alternée de leur(s) enfant(s), a été décidée.

Le contribuable en classe 1 peut obtenir une bonification d’impôt de 922,5 € maximum par enfant en garde alternée, à condition de : ne pas être en classe 1A, partager l’allocation familiale avec l’autre parent, et avoir un revenu imposable inférieur à 76 600 €. Cette demande se fait sur la déclaration 100 F.

Attention: Cette bonification ne peut être cumulée avec l’abattement de charges extraordinaire pour enfant(s) ne faisant pas partie du ménage.

4. LES FRAIS DE DÉPLACEMENT :

Le salarié a droit à une modération d’impôt pour les frais de déplacements (FD) supérieurs à 4 kilomètres.

Le montant de l’abattement est inscrit d’office par l’Administration des contributions directes sur la fiche de retenue d’impôt du salarié résident et non-résident. Il est déduit à la source par les impôts.

COMMENT CALCULER LES FRAIS DE DÉPLACEMENT ?

Pour le contribuable résident, l’Administration des contributions directes mesure la distance kilométrique en ligne droite, entre la commune du domicile et la commune du lieu de travail.

Pour le contribuable non-résident, l’administration additionne deux distances : celle entre le chef-lieu de sa commune de domicile et le point d’entrée sur le territoire luxembourgeois, et celle entre ce point d’entrée et son lieu de travail.

Ces distances kilométriques calculées seront alors indiquées en « Unités d’éloignement ». Le montant de l’abattement forfaitaire est de 99 € par unité d’éloignement.

L’abattement maximum ne pourra jamais dépasser 26 unités d’éloignement ou 2 574 € par an ou 214,50 € par mois.

Ce montant d’abattement pour frais de déplacement (FD) diminuera alors le montant du revenu imposable annuel et mensuel du contribuable.

Il figurera à la fois sur la fiche de retenue d’impôt du contribuable et aussi sur sa fiche mensuelle de salaire, ainsi que sur son certificat annuel de rémunération et de retenue.

Si le salarié change de commune de résidence ou de travail au cours de l’année, la modification est prise en compte :

- Dès le mois du déménagement si cette modification lui est favorable.

- À partir de l’année suivante, si le changement est défavorable au salarié (diminution du nombre d’unités d’éloignement).

5. LES FRAIS D’OBTENTION

FRAIS D’OBTENTION OU SOMMES DÉPENSÉES POUR CONSERVER SON TRAVAIL

Le salarié a la possibilité de déduire les dépenses faites en vue d’acquérir, d’assurer et de conserver les revenus de son occupation salariée.

Par défaut l’administration octroie et applique un minimum annuel forfaitaire de 540 € soit 45 € par mois, à chaque salarié. Ce montant de frais d’obtention est déjà pris en compte dans le calcul de son impôt retenu à la source sur son salaire mensuel.

FRAIS D’OBTENTION EFFECTIFS / RÉELS

Dans la mesure où les frais d’obtention réels du salarié sont supérieurs au forfait de 540 € par an, le contribuable a la possibilité de déduire ses frais d’obtention effectifs (sans plafond) qui sont directement en lien avec son occupation salariée.

Les frais effectifs, appuyés par des pièces justificatives, peuvent par exemple comporter les dépenses suivantes :

- Les frais de déménagement provoqués exclusivement par des motifs d’ordre professionnel.

- Les frais de cours de perfectionnement en relation avec la branche professionnelle actuelle.

- Les frais d’acquisition de livres typiquement professionnels concernant l’activité professionnelle actuelle.

- Les dépenses pour vêtements typiquement professionnels.

- Les dépenses pour instruments de travail servant (au moins 90 %) à l’exercice de l’activité salariée.

- Les cotisations auprès d’une chambre professionnelle, les cotisations syndicales.

Il convient de faire une distinction entre les Il convient de faire une distinction entre les frais de formation et les frais de perfectionnement professionnel en relation directe avec l'occupation exercée. Les dépenses qui ne remplissent pas cette condition sont à considérer comme dépenses de train de vie privé, et par conséquent, ne sont pas déductibles fiscalement.

FORFAITS MAJORÉS POUR FRAIS D’OBTENTION DES SALARIÉS INVALIDES OU HANDICAPÉS

Tout contribuable invalide ou physiquement handicapé, souffrant d’une maladie professionnelle reconnue, dont la capacité de travail est réduite de plus de 25 %, a droit à une majoration de frais d’obtention en relation avec son pourcentage de réduction de capacité de travail.

Taux de la réduction de la capacité de travail | Forfait annuel majoré pour frais d’obtention | Forfait annuel normal pour frais d’obtention |

de 25 % à 35 % exclusivement | 645 € | 540 € |

de 35 % à 45 % exclusivement | 675 € | 540 € |

de 45 % à 55 % exclusivement | 780 € | 540 € |

de 55 % à 65 % exclusivement | 825 € | 540 € |

de 65 % à 75 % exclusivement | 885 € | 540 € |

de 75 % à 85 % exclusivement | 930 € | 540 € |

de 85 % à 95 % exclusivement | 960 € | 540 € |

de 95 % à 100 % inclusivement | 1 020 € | 540 € |

Pour les contribuables dont la vision est nulle ou inférieur à 1/20, ainsi que pour les contribuables qui se trouvent dans un état d’impotence tel qu’il leur est impossible de subsister sans l’assistance et les soins d’autrui, le forfait annuel majoré pour frais d’obtention est alors de 1 515 € à la place du forfait normal de 540 €.

Soit une déduction supplémentaire de 975 € par rapport au forfait normal.

6. LES REVENUS EXONÉRÉS D’IMPÔT

Au Luxembourg, certains revenus (précisés dans la loi, article 115 L.I.R.) sont exemptés d’impôt. À noter que certaines exonérations sont chiffrées ou limitées par la loi.

On distingue les revenus exonérés suivants :

- Les suppléments de salaire pour travail de nuit, de dimanche et de jour férié.

- Les salaires alloués pour les heures supplémentaires.

- 50 % du montant de la prime participative.

- Les chèques repas.

- Les cadeaux offerts à l’occasion d’un jubilé par les employeurs à leurs salariés, dans les limites et sous les conditions mentionnées à l’article 115, No. 13 L.I.R. ; jusqu’à concurrence de 2 250 €, lorsque le cadeau est offert en raison d’une occupation ininterrompue de vingt-cinq années au service de l’employeur (3 400 € pour 40 ans) ; jusqu’à concurrence de 1 120 €, lorsque le cadeau est offert lors de la mise à la retraite après une occupation ininterrompue de trente-cinq années au moins au service de l’employeur ; jusqu’à concurrence de 1 120 €, lorsque le cadeau est offert lors du vingt- cinquième anniversaire de l’entreprise ou d’un anniversaire conséquent répondant à un multiple de vingt-cinq.

- 100 % des capitaux d’assurances vie.

- 50 % des rentes viagères.

- Les allocations de naissance, primes de naissance.

- Les allocations familiales (qu’elles soient touchées au Luxembourg, en Belgique, en France ou en Allemagne).

- Dans la catégorie des revenus divers, les revenus de prestations occasionnelles ne sont imposables que s’ils dépassent 500 €.

- Les revenus de spéculation ne sont également imposables que s’ils dépassent 500 €.

- Les bonifications d’intérêts ou avantages en intérêts sur prêts immobiliers, jusqu’à 3 000 € et sur prêt à tempérament jusqu’à 500 €.

- Ces deux montants exonérés sont doublés en cas d’imposition collective, ainsi que pour les contribuables en classe 1A.

ATTENTION :Il pourrait y avoir un écart entre le montant réel de bonification accordée par l’employeur et le montant d’intérêts bonifiés et exonérés d’impôt tel qu’il est indiqué sur le certificat annuel de rémunération. Ceci s’explique par le fait que l’employeur ne peut savoir, lors de l’octroi à son salarié du montant exonéré de cette bonification d’intérêts, quelle sera l’imposition (collective ou individuelle) que choisira son salarié marié.

Il est fréquent en effet de constater que sur ce certificat annuel de rémunération on trouve dans les revenus bruts un montant de 6 000 € comme bonification d’intérêts alors que sur ce même certificat ne figure alors, dans les revenus exonérés, que la somme de 3 000 €.

Il faut donc que le contribuable qui remplit sa déclaration fiscale annuelle collective, valorise et indique correctement, sur les pages 7 et 10, le montant de cette bonification exonérée à laquelle il a droit, soit 6 000 € pour cet emprunt immobilier, bien entendu limité aussi au montant annuel réel d’intérêts.

7. LES DÉPENSES SPÉCIALES DÉDUCTIBLES

LES RENTES

Les arrérages de rentes et de charges permanentes dus en vertu d’une obligation particulière sur base d’un contrat en bonne et due forme, d’une disposition légale ou d’une décision judiciaire, sont déductibles :

- Une rente alimentaire découlant d’un divorce par consentement mutuel.

- Une rente alimentaire découlant d’un divorce fixé par décision judiciaire, si ce divorce est prononcé après le 31/12/1997.

- Une rente alimentaire due en vertu d’une obligation alimentaire, suite à une cessation de contrat de pacs, partenariat oucohabitation légale.

Maximum déductible : 24 000 € par année et par conjoint divorcé.

Le bénéficiaire de la rente devra déclarer le montant de cette rente, qui sera imposable en tant que « Revenu provenant de pension ou de rentes ».

LES INTÉRÊTS DÉBITEURS SUR EMPRUNTS, ET COTISATIONS ET PRIMES D’ASSURANCE

Les intérêts débiteurs liés à un crédit personnel sont déductibles dans le poste des dépenses spéciales des revenus imposables. Plusieurs types d’intérêts rentrent dans ce cadre déductible :

- Les intérêts de prêts personnels, prêts à la consommation.

- Les intérêts de prêts mobiliers (voiture, terrain, actions etc.).

- Les intérêts sur compte courant, carte visa, carte bleue, etc.

Ces intérêts sont déductibles quel que soit le pays de l’UE où se situe la banque ou l’établissement de crédit dans lequel le prêt a été contracté.

Les primes d’assurances déductibles :

Les contribuables peuvent également déduire de leur revenus imposables, certaines cotisations et primes d’assurance, dans la mesure où ces primes sont liées à la personne ou à la responsabilité civile de la personne :

- Les cotisations et primes d’assurance (art. 111 L.I.R. Loi impôt sur le revenu). Le salarié peut déduire les primes versées à des compagnies au titre d’assurances vie (contrat d’au moins 10 ans), d’assurances en cas de décès, d’assurances Solde Restant Dû (pour couvrir un emprunt), d’accident, d’invalidité ou de maladie.

- Les cotisations versées à des sociétés de secours mutuels (hospitalisation complémentaire, Caisse médico chirurgicale, Médicis, Dkv, Harmonie Mutuelle, etc.) Il est à noter également qu’un contribuable au Luxembourg dont le conjoint est salarié en France peut déduire la partie privée des cotisations santé des salariés en France, reprise sur la fiche de salaire mensuelle.

- Les primes pour assurances en Responsabilité Civile (RC véhicule, RC habitation, RC vie privée, etc.).

Dans le montant de la prime d’assurance véhicule, les primes pour la couverture des dégâts matériels, la protection juridique ou les bris de glaces, ne sont pas déductibles. Par contre, les primes versées pour l’assurance passagers et/ou conducteurs protégés sont déductibles.

Il en est de même en ce qui concerne l’assurance Habitation : seules les parties Responsabilité Civile Habitation et/ou RC familiale ou RC vie privée sont déductibles. Tout ce qui couvre l’incendie, le vol, contenu etc. n’est jamais pris en compte dans ces dépenses spéciales déductibles.

Pour les assurances véhicules et habitations souscrites en France, l’avis d’échéance ne permet jamais d’isoler le montant des primes déductibles (RC, dommage corporel) des primes non déductibles (dégât matériel, vol, incendie, etc).

Chaque contribuable assuré en France, devra donc demander à sa compagnie d’assurance une attestation qui reprend de manière distincte le montant des cotisations déductibles (RC, protection conducteur) pour les besoins de la déclaration fiscale annuelle.

Les assureurs français de la région frontalière luxembourgeoise ont l’habitude d’établir ces attestations fiscales détaillées. Celles-ci s’obtiennent généralement très facilement sur simple demande.

Les intérêts sur prêts personnels et les primes d'assurance sont regroupés dans un même plafond global de 672 € (art. 111), majoré pour le conjoint et chaque enfant à charge. La réforme fiscale de 2028, devrait faire passer ce montant de 672 à 900 €.

Pour l’ensemble des assurances déductibles, il est toujours conseillé de joindre les documents justificatifs de ces primes ou cotisations, tels que l’attestation de l’assurance ou le détail de la prime échue.

LA PRIME UNIQUE POUR UNE ASSURANCE SOLDE RESTANT DÛ

Le contribuable peut, sous certaines conditions*, bénéficier d’une majoration complémentaire du plafond déductible, en cas de paiement sous forme d’une prime unique, lors de la souscription de l’Assurance Décès Solde Restant Dû (ASRD), en vue de garantir le remboursement d’un prêt consenti pour l’acquisition, la construction, la transformation, l’agrandissement, la remise en état d’habitation d’une maison ou d’un appartement pour les besoins personnels.

* Ce plafond n’est accordé que pour les besoins de la résidence principale du contribuable, à condition que les conjoints n’y résident pas déjà au moment de la souscription de cette assurance. Cela signifie que toute assurance souscrite lors d’un rachat de crédit ou d’un rachat de part du bien immobilier (suite à séparation ou divorce) ne donnera jamais droit à cette majoration supplémentaire de plafond déductible.

Ce plafond est utilisable tous les 5 ans. Cela signifie que lorsqu’une majoration de prime unique a déjà été accordée au contribuable sur une année fiscale antérieure, la majoration potentielle est diminuée de la somme des majorations déjà utilisées fiscalement au cours des cinq années fiscales antérieures.

La sur-majoration du montant de la prime déductible se calcule comme suit :

|

Plafond déductible maximum en prime unique |

Jusqu’à 30 ans |

De 31 ans à 49 ans |

De 50 ans et + |

|

Sans enfant |

6 000 € |

480 € |

15 600 € |

|

Un enfant |

7 200 € |

576 € |

18 720 € |

|

Deux enfants |

8 400 € |

672 € |

21 840 € |

|

Trois enfants |

9 600 € |

768 € |

24 960 € |

Lorsque chacun des conjoints, mariés ou partenaires (pacsés, cohabitants légaux) imposés collectivement, souscrit une assurance Solde Restant Dû à prime unique, ou lorsque le contrat a été souscrit sur les 2 têtes, chaque conjoint peut prétendre aux majorations du plafond des primes déductibles dans les limites prévues ci-dessus. Chaque enfant ne permet d’obtenir qu’une seule majoration à utiliser pour augmenter soit le plafond applicable à l’un des contribuables, soit le plafond applicable à l’autre conjoint contribuable.

En cas de déduction de cette prime unique, il faut signaler sur sa déclaration fiscale en page 14, que la prime unique est relative à la résidence principale, et ceci en cochant les cases 1474 à 1477 de la déclaration fiscale luxembourgeoise.

Exemple de plafond déductible pour prime unique : Un contribuable de 44 ans avec 2 enfants à charge, pourrait déduire 17 808 € en prime unique.

Soit, le montant de base avec 2 enfants qui est de 8 400 € (jusqu'à 30 ans), auquel s’ajoute un montant de 672 € multiplié par le nombre d’années au-delà de 30 ans, soit 14 x 672 € = 9 408 €. (9 408 + 8 400 = 17 808)

Si son conjoint a par exemple 40 ans, sa déduction est alors de 10 800 €, soit 6 000 € + 10 X 480 €. Ceci parce que l’on ne peut pas attribuer à chaque conjoint l’avantage des 2 enfants)

Cadre à remplir pour les primes d’assurance :

Une assurance Solde Restant Dû, quelle que soit la situation du bien immobilier et quel que soit le pays de résidence du contribuable, peut être souscrite dans un pays différent du pays dans lequel l’emprunt a été souscrit et sera à couvrir. On peut acquérir un immeuble dans un pays et souscrire l’assurance Solde Restant Dû dans un autre pays.

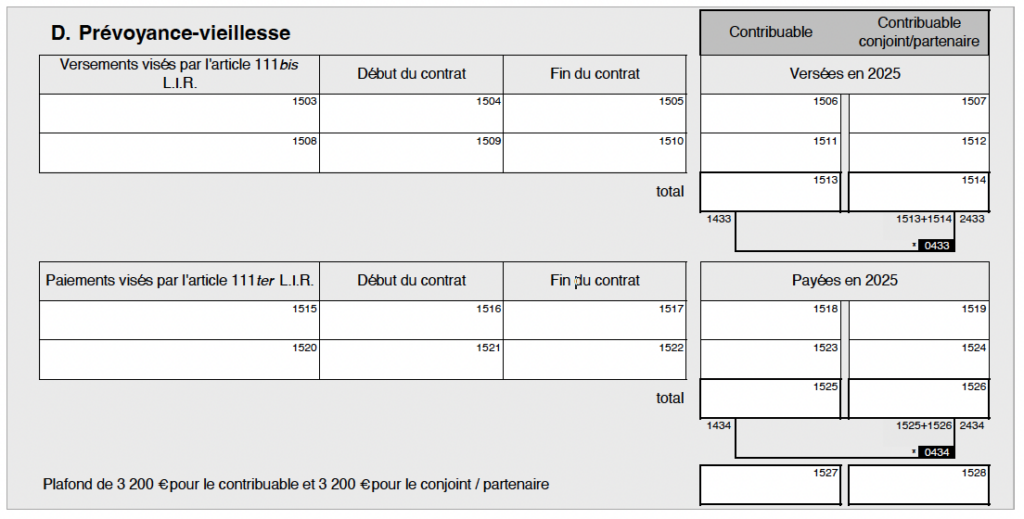

LES PRIMES D’ÉPARGNE PRÉVOYANCE VIEILLESSE OU « ÉPARGNE RETRAITE »

Ces primes versées dans un contrat d’épargne prévoyance vieillesse (qui est aussi considéré comme le 3eme pilier de l’assurance pension) sont également déductibles des revenus imposables au Luxembourg. Les montants versés et déductibles, selon l’attestation que le contribuable aura reçue de sa compagnie au Luxembourg, pour son contrat d’Épargne prévoyance vieillesse (art. 111bis L.I.R.) ou Épargne Retraite, sont à renseigner dans le cadre D de la déclaration fiscale luxembourgeoise.

Le montant annuel maximum déductible pour 2025 en ce qui concerne les primes versées au titre d’un contrat d’Épargne prévoyance vieillesse (art. 111Bis) est fixé à 3 200 € par contrat et par contribuable, et ce quel que soit l’âge du contribuable.

Ce montant de 3 200 € déductible a été augmenté à 4 500 € à partir de cette année 2026. Ce relèvement à 4 500 € représente 1 300 € supplémentaires par contribuable, soit 2 600 € de déduction supplémentaire pour un couple en déclaration collective.

Dans l’hypothèse d’une imposition collective des époux ou partenaires qui ont contracté chacun des contrats d’épargne prévoyance vieillesse, le montant maximum déductible, comme indiqué ci-dessus, est applicable par contrat pour chaque conjoint ou partenaire.

Vu les spécificités fiscales de ces produits d’épargne retraite, seuls les contrats souscrits auprès de compagnies d’assurances luxembourgeoises sont déductibles au Luxembourg.

Les produits d’épargne retraite souscrits en France ou en Belgique ne présentent pas les spécificités luxembourgeoises. Ils ne permettent donc pas d’obtenir une déduction fiscale au Luxembourg.

Quelles conditions respecter pour bénéficier de la déduction des primes d’épargne prévoyance vieillesse ?

- La durée minimale de souscription du contrat doit être d’au moins 10 ans.

- La prestation est payable au plus tôt à l’âge de 60 ans.

- Le remboursement anticipé de l’épargne est exclu, sauf pour les cas de maladie grave et d’invalidité.

- La prestation est payable au plus tard à l’âge de 75 ans.

- La limite d’âge maximum pour souscrire un contrat est de 65 ans accomplis au 1er janvier de l’année de la souscription.

Des modifications importantes, favorables au contribuable, ont été introduites en 2022 concernant les modalités de perception du capital au terme du contrat.

Le contribuable a toujours, comme avant 2022, la capacité de récupérer intégralement son épargne prévoyance vieillesse au terme du contrat, puisque la loi prévoit le remboursement de 100 % du capital de l’épargne accumulée au terme du contrat. Il peut aussi toujours opter pour des rentes mensuelles viagères ou pour une combinaison de rentes viagères et de capital.

Les modifications intervenues et précisées clairement courant 2022, permettent maintenant au contribuable de percevoir le capital en différentes tranches, dès les 65 ans du contribuable et au maximum jusqu’à ses 75 ans.

Cependant des différences importantes existent quant aux modalités de retrait entre les compagnies présentes au

Luxembourg : certaines imposent un montant annuel de retrait prédéfini, tandis que d’autres, plus flexibles, laissent le contribuable choisir librement le montant qu’il souhaite percevoir chaque année, ce qui est beaucoup plus attractif et plus favorable pour le contribuable.

Cette nouvelle possibilité de retrait est applicable également aux contrats souscrits avant 2022.

LES COTISATIONS VERSÉES À DES CAISSES D’ÉPARGNE-LOGEMENT

Font partie également des déductions possibles dans les dépenses spéciales les cotisations versées à des caisses d’épargne logement (Bausparkassen) agréées au Grand-Duché de Luxembourg ou dans un autre État membre de l’Union Européenne (dans le cadre d’un contrat d’épargne logement souscrit en vue de financer la construction, l’acquisition ou la transformation d’un appartement ou d’une maison utilisée pour les besoins personnels d’habitation, y compris le prix du terrain, ainsi que le remboursement d’obligations contractées aux mêmes fins).

Il n’est pas obligatoire que ce bien immobilier soit situé au Luxembourg, il peut aussi bien se situer à l’étranger (Belgique, France, Allemagne, etc.), mais il faut qu’il soit utilisé pour les besoins personnels d’habitation.

Les cotisations versées pour un contrat d’épargne logement, sont déductibles de la manière suivante :

|

Âge au 1er janvier de l’année fiscale |

Montant annuel maximum déductible |

|

De 18 à 40 ans accomplis |

1 344 € |

|

Au-delà de 40 ans |

672 € |

En cas d’imposition collective, pour un ménage marié ou en partenariat, pacs ou cohabitation légale, le plafond de 40 ans s’applique au conjoint le plus jeune (âge au 1er janvier de l’année fiscale concernée) du ménage imposé collectivement. Ceci n’est applicable que si ce contribuable de moins de 41 ans (âge au 1er janvier de l’année fiscale) est également souscripteur du contrat d’épargne logement.

Les montants déductibles sont majorés des mêmes montants pour le conjoint imposé collectivement et pour les enfants à charge.

Les contrats PEL (Plan d'épargne logement) souscrits habituellement en France ou en Belgique, dans n’importe quelle banque ou organisme financier (hors caisse d’épargne logement spécifique « Bausparkasse ») ne sont pas déductibles au Luxembourg. Seule la souscription d’un plan d’épargne logement auprès d’une caisse agréée au Luxembourg permet ces déductions fiscales. Au moment de la rédaction de ce guide, deux sociétés commercialisent ce produit au Luxembourg : "Wüstenrot Bausparkasse" AG et "BHW Bausparkasse" AG.

Depuis l’année d’imposition 2017, et ce indépendamment de la date de souscription du contrat, un changement de régime fiscal a été appliqué au sujet de l’utilisation de ces fonds.

Si les fonds épargnés ne sont pas utilisés, soit en cours de contrat ou au terme de celui-ci (10 ans) dans une fin fiscalement* autorisée alors l’administration ne permettra plus aucune déduction fiscale, sur quelque versement que ce soit effectué sur ce contrat d’épargne logement ou tout autre contrat d’épargne logement existant.

* Fin fiscalement autorisée :

- Achat ou transformation de l’habitation destinée à être la résidence principale du contribuable, que celle-ci soit au Luxembourg, ou hors Luxembourg (Belgique, France, Allemagne ou dans un autre pays),

- Le remboursement partiel ou total du crédit immobilier relatif à la résidence principale du contribuable,

- Les frais de rénovations, transformations de l’habitation de résidence principale, comme par exemple travaux du toit, des fenêtres, de la salle de bains, de la peinture ou de la chaudière, sous réserve que les frais soient considérés comme des dépenses importantes d’entretien et de réparation.

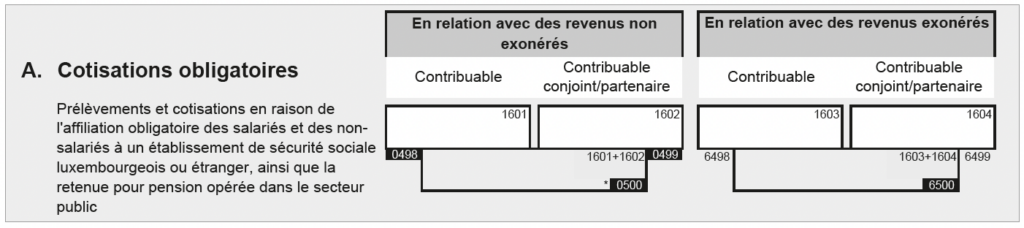

COTISATIONS SOCIALES OBLIGATOIRES DES SALARIÉS

Le montant des cotisations sociales directement prélevées par l’employeur, en raison de l’affiliation obligatoire des salariés au titre de l’assurance maladie et de l’assurance pension, (1er pilier de l’assurance pension) ainsi que les cotisations payées à titre obligatoire par des salariés à un régime étranger visé par un organisme bi ou multilatéral de sécurité sociale, sont déductibles sans aucune limitation. Ce montant de cotisation déductible figure mensuellement sur chaque fiche de rémunération, mais aussi sur le certificat annuel de rémunération et de retenue sous la rubrique Cotisations sociales.

COTISATIONS PAYÉES A TITRE PERSONNEL

Chaque contribuable peut volontairement payer à titre personnel auprès d’un établissement de sécurité sociale (Exemple CCSS) pour une assurance continuée, volontaire ou facultative, en général, pour un rachat de période en matière d’assurance maladie ou pension. Ces versements de cotisations sont intégralement déductibles, sans plafond.

RÉGIME COMPLÉMENTAIRE DE PENSION

Certains employeurs ont mis en place pour leurs employés un régime complémentaire de pension (deuxième pilier de l’assurance pension). Dans ce cadre, les salariés affiliés peuvent participer au plan patronal de pension en versant des cotisations personnelles. Cette déduction peut venir en complément du plan d’épargne prévoyance vieillesse. Les deux montants sont déductibles séparément dans leurs limites respectives.

Ces cotisations ne sont déductibles qu’à concurrence de 1 200 € par an ou 100 € par mois, et sont de manière générale, directement imputées mensuellement sur les fiches de salaire. Ce montant de déduction annuel figure aussi sur le certificat annuel de rémunération et de retenue, sous le point « 2 déductions » et généralement en regard du code «LRCP».

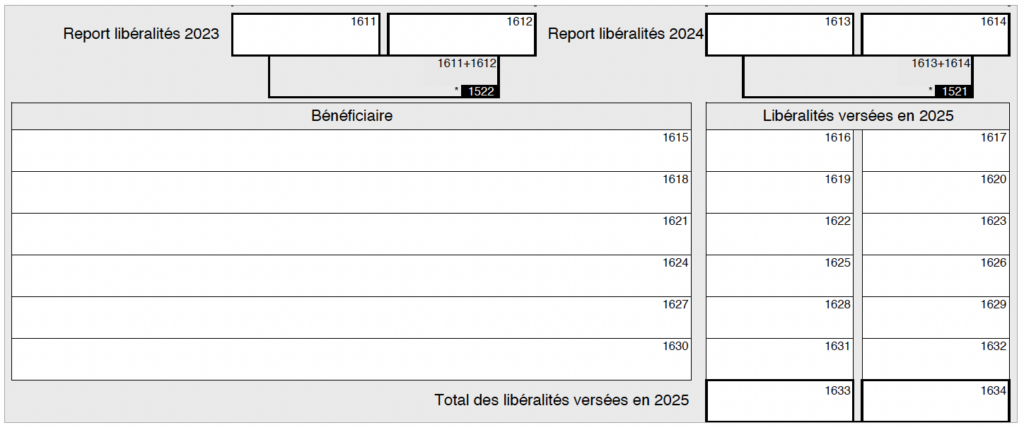

DONS ET LIBÉRALITÉS

Les dons et libéralités sont déductibles en tant que dépenses spéciales, dans le chef des contribuables donateurs.

Il est ainsi possible de déduire les dons en espèces effectués auprès d’organismes reconnus d’utilité publique et désignés par règlement grand-ducal comme pouvant recevoir des dons déductibles dans le chef du donateur (par exemple : Croix Rouge Luxembourgeoise, COL, Lëtzebuerger Kannerduerf, Fondation Prince Henri-Princesse Maria Teresa, etc.).

Il faut noter ici aussi, que tous les dons effectués auprès d’un organisme reconnu dans le pays de résidence du contribuable non-résident, seront également déductibles dans ce poste des dépenses spéciales. Cela, bien entendu, s’il s’agit d’un organisme reconnu et qui délivre une attestation fiscale officielle.

Pour être déductible, le total annuel des dons ou libéralités doit être égal ou supérieur à 120 €, mais ne peut en aucun cas dépasser 20 % du total des revenus imposables ou 1 000 000 €.

ATTENTION : Lorsqu’un don a déjà bénéficié d’un gain ou d’un crédit d’impôt dans le chef du contribuable, dans son pays de résidence, ce montant de crédit d’impôt viendra diminuer le montant admis en dépenses spéciales au Luxembourg.

Exemple : un résident français fait 300 € de dons à des organismes reconnus en France. Il bénéficie en France d'un crédit d'impôt de 66 %, soit 198 €. Le montant admis au Luxembourg est donc de 300 – 198 = 102 €, ce qui est inférieur au minimum de 120 €.

Ce don n'est donc pas déductible au Luxembourg. Pour atteindre ce seuil de 120 €, le contribuable doit donner au minimum 353 € (353 – 232,98 € de crédit français = 120,02 €). Avec un taux marginal de 40 % au Luxembourg, il récupère encore 48 € — soit un coût réel du don de seulement 72 € pour 353 € donnés.

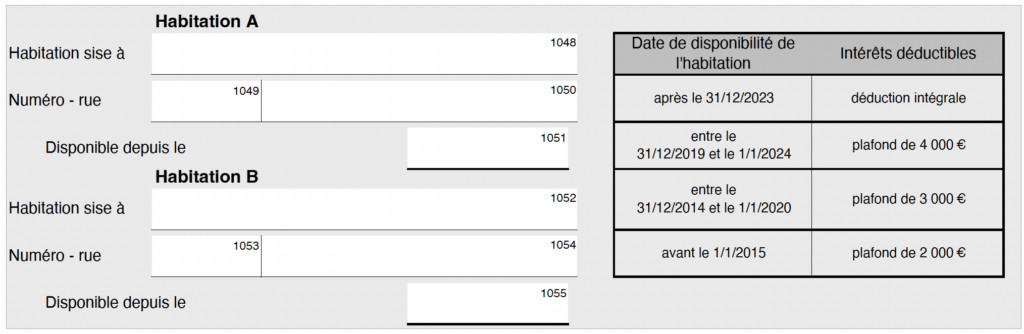

8. LA DÉDUCTION DES INTÉRÊTS D’EMPRUNT IMMOBILIER

Tous les frais liés au financement relatifs à l’acquisition ou la construction de l’habitation de résidence principale du contribuable, sont déductibles en tant que frais d’obtention.

La déduction des intérêts débiteurs d’un emprunt immobilier se fait toujours à la page 10 de la déclaration fiscale, intitulée :

Revenu net provenant de la location de biens.

Le contribuable doit au départ indiquer l’adresse du bien et la date de sa 1ère occupation dans les cases : 1048, 1049, 1050, et 1051. En cas de changement de propriété en cours d’année fiscale, les deux biens immobiliers doivent faire l’objet de la déclaration fiscale : il faut donc remplir également les cases 1052, 1053, 1054 et 1055.

Les intérêts débiteurs relatifs à l’emprunt contracté pour l’acquisition, la construction, les transformations, les rénovations de l’immeuble servant de résidence principale du contribuable, sont donc déductibles.

MONTANTS DÉDUCTIBLES

Pour cette déclaration des revenus de 2025, il sera possible de profiter de la déduction intégrale des intérêts de l’emprunt immobilier, sans application des plafonds, pour tous les biens dont la date de première occupation est intervenue après le 31/12/2023.

Les montants déductibles pour les intérêts débiteurs relatifs à l’emprunt de la résidence principale (éventuellement diminués de la subvention d’intérêts ou de la bonification d’intérêts) sont indiqués ci-dessous. Ils sont plafonnés en fonction de la date de première occupation de la résidence par le contribuable.

| Nombre d’années | Montant déductible |

| Après le 31/12/2023 | Deduction intégrale |

| Entre le 31/12/2019 et le 01/01/2024 | 4 000 € |

| Entre le 31/12/2014 et le 01/01/2020 | 3 000 € |

| Avant le 01/01/2015 | 2 000 € |

Chaque montant plafonné est majoré de la même somme pour le conjoint ou partenaire imposable collectivement mais aussi pour chaque enfant ouvrant droit à une modération d’impôt pour enfant(s). Ces plafonds sont applicables à partir du début officiel de résidence.

Les intérêts échus, durant la phase de construction ou de rénovation du bien, avant le début officiel d’occupation sont quant à eux totalement déductibles sans limite de plafond.

Pour les biens immobiliers déjà existants, et acquis avant le 1er janvier 2024, il faudra distinguer, dans quel état ils se trouvaient au moment de l’acquisition, pour déterminer la déduction des intérêts pendant la période des travaux de transformation ou rénovation.

- Si le bien immobilier se trouvait au moment de l’acquisition dans un état de vétusté ou de délabrement tel qu’il était impossible de l’occuper directement, alors les intérêts seront déductibles sans limite pendant la période des travaux. Exemple : absence de chauffage, de sanitaire, d’une cuisine etc. Pour déterminer cet état de vétusté, il faudra que le contribuable conserve toutes les preuves (photos, rapport d’expert ou d’architecte, factures…) afin de prouver à l’administration cet état de délabrement pour pouvoir déduire les intérêts sans limites de montant durant cette phase et période de travaux.

- Si le bien était normalement « habitable » mais que ces travaux ne servent qu’à redonner plus de confort ou de modernité, alors la déduction des intérêts se fera suivant la limite des plafonds vue précédemment en fonction des années d’acquisition du bien.

Exemple pour un emprunt et une maison acquise en 2023 :

Un couple résident, marié avec un enfant ayant 18 500 € d’intérêts annuels était limité à 9 000 € en déduction en 2023 (ou 3 x 3 000). Pour l’année des revenus de 2025 ce même couple pourra déduire 12 000 € (ou 3 x 4000) soit une augmentation de 33% de déduction. Si ce couple résident a un taux d’impôt marginal de 40 %, on constate un gain fiscal de 2 400 € sur l’année, grâce à cette augmentation de plafond fiscal. Si le bien avait été acquis et financé en 2024 ou en 2025, le contribuable aurait même pu déduire, dans sa déclaration des revenus de 2025, la totalité de ses intérêts, soit 18 500 €.

AUTRES FRAIS DÉDUCTIBLES RELATIFS À SON BIEN IMMOBILIER

Tous les frais nécessaires, liés au financement, à l’ouverture du crédit immobilier sont déductibles dès que la construction ou l’achat du bien est entré dans une phase concrète, même si ces frais se rapportent à la période antérieure à l’occupation.

Sont également déductibles comme frais d’obtention : la commission d’ouverture, les frais d’acte hypothécaire, les frais d’instruction du dossier, les frais de garantie et les frais de notaire liés à l’ouverture du crédit.

ATTENTION : ni les frais de notaire relatifs à l’achat immobilier, ni les frais de cautionnement ou de garantie versés par le contribuable au moment de la signature ne sont déductibles.

9. REVENU LOCATIF D’UN BIEN IMMEUBLE DONNÉ EN LOCATION

Tout contribuable, résident ou non-résident, qui établit une déclaration fiscale annuelle par voie d’assiette (document 100 F) est obligé de déclarer l’ensemble des revenus immobiliers du ou des biens immobiliers qu’il donne en location, peu importe le pays où se situe ce bien locatif.

VÉRIFIER SI LA DÉCLARATION FISCALE EST OBLIGATOIRE

Pour rappel, comme vu en page 19 point 1, si le bien immobilier donné en location se situe au Luxembourg et que celui-ci génère des revenus supérieurs à 600 € par an, l’établissement d’une déclaration fiscale annuelle est obligatoire pour le contribuable, qu’il soit résident ou non-résident.

Si le bien immobilier se situe à l’étranger (c’est-à-dire hors du Luxembourg), il faut alors faire la distinction entre le contribuable résident et le contribuable non-résident :

- Si le contribuable est résident luxembourgeois, il est obligé d’établir une déclaration fiscale annuelle en déclarant ce revenu locatif net.

- Si le contribuable est non-résident, il n’est pas systématiquement obligé d’établir une déclaration des revenus locatifs obtenus à l’étranger, s’il n’établit pas de déclaration fiscale annuelle (doc 100F).

Si un contribuable non-résident établit une déclaration fiscale annuelle, doc 100 F (que ce soit par obligation ou par choix) et opte pour l’assimilation aux résidents luxembourgeois (suivant art. 157 ter), il est alors obligé de déclarer l’ensemble de ses revenus locatifs nets provenant de la location de ce bien (via le doc 190/210 F * et 200 F).

* Les documents 190 F – bien en propriété du ménage fiscal – et 210 F – bien en indivision – ont été regroupés en un seul document soit le 190/210 F.

TRAITEMENT FISCAL EN FONCTION DE LA SITUATION DU BIEN IMMOBILIER

Il y a une différence de traitement fiscal selon que le bien immobilier se situe sur le territoire luxembourgeois ou à l’étranger.

Si le bien immobilier qui dégage un revenu locatif se situe au Luxembourg, le revenu locatif net est imposé au Luxembourg, au taux fiscal marginal, appliqué au contribuable après addition de ses autres revenus (salaire, pension, capitaux).

Si le bien immobilier se situe à l’étranger, le revenu locatif net est à déclarer dans la colonne des revenus exonérés et n’est pas imposable directement au Luxembourg.

Ce montant de revenus locatifs nets exonérés est additionné aux autres revenus du contribuable pour déterminer un taux moyen d’impôt, qui sera ensuite appliqué aux seuls revenus luxembourgeois imposables.

C’est pourquoi l’ACD envoie deux documents distincts au contribuable percevant des revenus étrangers exonérés :

- Le premier, intitulé « Détermination de la base imposable fictive et du taux d’impôt global » (art. 124(1) LIR), inclut les revenus locatifs nets exonérés pour calculer le taux d’impôt applicable.

- Le second, intitulé « Base d’imposition et calcul de l’impôt », exclut ces revenus exonérés et sert à calculer l’impôt annuel réel.

Le revenu immobilier est toujours imposable dans le pays où se situe le bien immobilier.

COMMENT DÉTERMINER LE MONTANT DU REVENU LOCATIF NET

La détermination du revenu locatif net (c’est-à-dire, le montant des loyers perçus après déduction des différentes charges afférentes au bien mis en location) se fait à l’aide du formulaire 190/210F (et non plus du 190).

Depuis l’an dernier, si le bien immobilier appartient en indivision à des propriétaires différents, qui ne font pas partie du même ménage fiscal, il n’y a plus comme pour les années précédentes un document particulier à savoir le 210 F à utiliser.

Ces biens en indivision sont simplement à renseigner sur le formulaire commun 190/210 F avec la part attenante à chaque contribuable.

Ce revenu locatif net est à reporter en page 10 de la déclaration fiscale, modèle 100, case 1001 et 1002 (pour les biens immobiliers situés au Luxembourg) ou 1003 et 1004 (pour les biens immobiliers situés à l’étranger : Belgique, France, Allemagne, ou ailleurs qu’au Luxembourg).

COMMENT REMPLIR LE DOCUMENT 190/210 F ?

La première page du document 190/210 F reprend les données du bien immobilier donné en location, telles que : adresse, date d’achèvement du bien, date d’achat et éventuellement de vente (si en cours d’année fiscale) références cadastrales du bien, si usufruit ou non, date de 1ère mise en location, et quote-part d’une éventuelle cession à titre gratuit.

Ensuite, le bien est-il détenu en copropriété ou est-il grevé d’un usufruit ?

La seconde page reprend le prix d’acquisition et les coûts de construction, ainsi que les montants des recettes perçues (loyers).

Il est primordial dans les deux cas d’indiquer de manière précise les données sur le prix d’acquisition et/ou de construction, en fonction de la répartition indiquée dans l’acte d’achat soit :

- Prix du terrain

- Frais d’acte notarié

- Prix de construction ou d’acquisition

- TVA

- Frais d’architecte/ingénieur

- Etc…

En effet, le contribuable a la possibilité d’amortir l’ensemble du coût global de son bien immobilier donné en location, à l’exclusion du prix du terrain.

Si le prix du terrain est détaillé dans l’acte d’achat ou s’il s’agit d’un achat de terrain suivi d’une construction, le prix du terrain est facilement identifiable et le contribuable peut alors indiquer ces différents montants pris isolément.

Par contre lors de l’achat d’un bien immobilier déjà existant, le prix d’achat indiqué sur l’acte notarié comprend l’ensemble du bien (c’est-à-dire immeuble et terrain inclus).

Le contribuable doit alors simplement indiquer ce montant global en ligne 208 : Prix immeuble et ensuite ses frais d’acte notarié en case 209.

Il pourra ensuite prendre la quote-part usuelle pour ce type de bien déjà construit soit 20 % du prix global soit immeuble + frais d’acte, pour déterminer la part du terrain (en case 211), le solde soit 80 % sera alors relatif à la part réservée au sens strict à la construction.

Il est évident que si un montant de TVA avait été au préalable remboursé au contribuable, celui-ci viendrait en déduction de cette valeur.

De même si le contribuable a fait de gros travaux de rénovation après l’achat, ce montant pourra être rajouté en tant que dépenses d’investissement.

Il reste ensuite au contribuable à indiquer les données sur toutes les recettes de locations qu’il a perçues sur l’année fiscale déclarée, suivant les données reprises et énumérées en regard des cases 216 à 221. Le total de ces loyers bruts sont alors sommés en case 222.

Après avoir complété ces informations sur le bien en location et sur ses revenus, on pourra dans les pages 3 et 4, déclarer tous les frais d’obtention, c’est-à-dire toutes les charges de l’année relatives à ce revenu locatif.

QUE PEUT DÉDUIRE LE CONTRIBUABLE, PROPRIÉTAIRE DU BIEN IMMOBILIER ?

Il faut noter que le contribuable peut déduire absolument toutes les charges de l’année fiscale, inhérentes au bien immobilier donné en location qui a généré ces revenus locatifs.

PARTIE 1 : LES FRAIS D’OBTENTION :

Par frais d’obtention il faut entendre tous les frais et dépenses réglés directement par le propriétaire (sans participation du locataire) en vue d’acquérir ou de conserver un revenu (ici, le revenu locatif).

A. Frais d’entretien et de réparations :

Tous les frais relatifs au bien immobilier donné en location, dont le paiement a été effectué durant l’année fiscale, c’est-à-dire entre le 1er janvier et le 31 décembre de l’année de la déclaration de l’impôt sur le revenu.

Exemples : rénovation, réparation, entretien chaudière, remplacement d’ampoules, de clés, petits travaux etc.

B1. Étalement des dépenses importantes d’entretien et de réparation de l’année fiscal :

Si les frais sont trop importants (remplacement du chauffage central par exemple), ils peuvent, sur demande, être étalés à parts égales sur plusieurs années (entre 2 et 5 ans).

Il ne doit pas s’agir de dépenses d’investissement, mais de dépenses nécessaires et indispensables pour conserver ou remettre le bien immobilier en bon état, sans apporter de modifications par rapport à sa situation initiale.

Exemples : rénovation de la toiture, remplacement du système de chauffage central, etc.

Ici il faut aussi distinguer dépenses importantes d’entretien et dépenses de réparation, comme on l’a vu ci-dessus et dépenses d’investissement.

Les frais sont à considérer comme des dépenses d’investissement dès qu’un de ces critères est rempli :

- Elles changent la nature du bâtiment

- Elles augmentent de manière essentielle la substance du bâtiment

- Elles participent à une amélioration considérable de l’état antérieur du bâtiment.

L’importance du montant total des frais de rénovation par rapport au prix d’acquisition initial ne suffit pas, à elle seule, pour conclure à une amélioration considérable.

Néanmoins, elle peut en être un indice important.

B2. Étalement des dépenses importantes d’entretien et de réparation des années antérieures:

Dans ce nouveau document, il faudra également reporter, pour les 4 années précédentes (2021 à 2024 incluses), les fractions de ces dépenses importantes déjà déduites antérieurement (cases 346 à 350).

Par mesure de simplification, les bureaux d’imposition peuvent admettre que ces frais peuvent conduire à une amélioration considérable, lorsque le total des frais de remise en état ou de modernisation dépasse 20% du prix d’acquisition initial du bâtiment (prix d’acquisition hors terrain).

Ces dépenses d’investissement, sont alors amortissables suivant les taux repris ci-dessous. Il faut aussi noter que ces dépenses sont susceptibles de bénéficier aussi des règles d’amortissement accéléré (voir ci-dessous).

PARTIE 2 : AMORTISSEMENT :

Depuis le 1er janvier 2021, de nouveaux taux d’amortissement sont applicables pour les biens immobiliers locatifs achevés après le 1er janvier 2021

Amortissement pour usure :

Comme le bien immobilier est donné en location, il est possible d’appliquer un amortissement pour usure sur la valeur du bien (uniquement pour la partie construction, puisque la valeur du terrain ne s’amortit pas), ainsi que sur le prorata des frais d’acte relatifs à la partie construction.

Quel sera le taux d’amortissement applicable ?

Le taux d’amortissement dépend de l’ancienneté du bien, calculée au 1er janvier de l’année fiscale.

Ce changement, par rapport à l’ancien régime affecte principalement l’amortissement durant les 6 premières années, car après 6 ans, le nouveau régime est similaire à l’ancien.

Pour les biens achevés avant le 1er janvier 2021, rien ne change et les anciens taux d’amortissement restent en application, soit :

Du 1er janvier de l’année d’imposition jusqu’à l’achèvement :

- Si l’achèvement date de moins de 6 ans : 6 % (Taux d’amortissement accéléré)

- Si l’achèvement est supérieur à 6 ans : 2 %

Pour les biens, achevés après le 1er janvier 2021, la modification provient d’une part du taux de l’amortissement accéléré, et aussi de la durée d’amortissement à ce taux accéléré.

Les nouveaux taux sont les suivants :

Du 1er janvier de l’année d’imposition jusqu’à l’achèvement :

- Si l’achèvement date de moins de 5 ans : 4 % (à la place de 6 % comme c’était le cas avant 2021)

- Si l’achèvement date de plus de 5 ans : 2 %

Il est à noter que pour les biens immobiliers dont le calcul de la base amortissable est de moins de 1 000 000 €, l’administration pourra suivant l’art. 129e Alinéa 2 accorder un abattement spécial de 1% supplémentaire en plus de l’amortissement des 4 % vu ci-avant.

Comment calculer la base amortissable ?

La base d’amortissement est constituée du prix d’acquisition ou de revient. Ce prix comprend non seulement le prix d’achat proprement dit, mais également les frais d’acte, le droit de mutation, la TVA grevant la construction ou l’investissement, ainsi que les dépenses d’investissement postérieures à l’achat ou à la construction (travaux, rénovation, etc.).

Sur cette base, il faut au préalable retirer la quote-part de la valeur du terrain, qui est estimée à 20 % si elle n’est pas connue réellement et détaillée dans l’acte d’achat. Ce qui fait que la base à amortir sera de 80 % du prix de revient total.

Selon les dernières informations, une annexe appelée « Amortissement M190/210 F » pourra être consultée sur le site internet de l’administration fiscale.

Cette annexe devrait reprendre, on le suppose (car non consultable au moment de la rédaction de ce guide) toute une série d’informations concernant la façon d’amortir ce bien et ses modalités de calcul.

Exemple 1 :

Achat d’un appartement ancien, de plus de 10 ans pour 480 000 € + frais d’achat (notaire, agence) pour 22 000 €. Prix de revient total : 502 000 €.

On ne distingue pas, dans l’acte, la valeur du terrain de la valeur de la construction dans le montant global de 480 000 €.

La base amortissable se calcule comme suit : 80 % de 502 000 € soit 401 600 €. Le montant de l’amortissement est alors de : 2 % x 401 600 € = 8 032 €

(Ces éléments sont à renseigner sur ce document 190/210 F dans le cadre C en page 3.)

Exemple 2 :

Achat d’un appartement neuf dont les prix de construction, prix du terrain sont détaillés dans l’acte de vente comme suit : 560 000 € + frais d’achat (notaire, agence) pour 28 000 €. Prix de revient total 588 000 €.

Dans l’acte de vente, le prix d’achat du terrain est détaillé (150 000 €), ainsi que le prix de la construction hors TVA et avec TVA, (au total 410 000 €).

La base amortissable se calcule comme suit : 410 000 € pour la partie construction TVA comprise + le prorata des frais d’acte correspondant à la construction : 410/560 X 28 000 €, soit 20 500 €.

La base d’amortissement est donc de 430 500 € (ce qui ici est inférieur à 80 % cf. exemple n°1).

Par exemple, pour un bien achevé :

- soit avant le 1er janvier 2021 : Le bien étant neuf, le taux d’amortissement à appliquer est ici de 6 %. Le montant de l’amortissement est alors de : 6 % x 430 500 € = 25 830 € (Ces données sont à renseigner en ligne 351 à 368).

- soit après le 1er janvier 2021 : Le bien étant neuf, le taux d’amortissement à appliquer est ici de 4 %. Le montant de l’amortissement est alors de : 4 % x 430 500 € = 17 220 €.

L’administration ajoutera ensuite à ce calcul le montant de l’abattement spécial supplémentaire de 1 %, soit 4 305 €.

Cet abattement immobilier spécial est un abattement tarifaire accordé d’office au contribuable lors de la détermination de sa cote d’impôt par le bureau d’imposition duquel dépend le contribuable. Cet abattement spécial n’est accordé qu’aux contribuables personnes physiques.

Cela donnera finalement un amortissement de 17 220 € auxquels viendra s’ajouter l’abattement spécial de 4 305 €, soit un montant total de : 21 525 €. (Ces éléments sont à renseigner sur ce document 190/210 F dans le cadre C en page 3.)

Après la détermination de l’amortissement du bien immobilier proprement dit, le contribuable pourra également amortir différents postes.

Exemple 1 : Dépenses d’investissement qui quel que soit la date d’achèvement du bien, ces montants pourraient aussi bénéficier (si cela représente + de 20 % de la valeur du bien de base) d’un taux d’amortissement accéléré, comme vu précédemment, c’est-à-dire 4 %, pendant les 5 années à partir de l’achèvement de ces travaux d’investissement.

Exemple 2 : Achat et installation d’une nouvelle cuisine équipée, le contribuable pourra amortir ces frais pendant 10 ans, au taux de 10 %.

Frais d’obtention divers, non remboursés par le locataire

Toutes les charges qui incombent au propriétaire et qui ne sont pas remboursées par le locataire.

Exemples : assurances du propriétaire du bâtiment ; frais d’électricité et d’eau des communs ou pendant une période de non location ; frais d’études, d’expertise, frais d’avocats, de contentieux, etc.

Attention: trop souvent, les propriétaires ont tendance à oublier de mentionner leurs petites dépenses de l’année (non prises en charge par le locataire) telles que remplacement d’ampoules, de clés, et autres frais divers.

PARTIE 3 : FRAIS D’OBTENTION RÉELS OU FORFAITAIRES ?

Déduction des frais non couverts par le minimum forfaitaire (page 4 du formulaire 190/210 F).

Avant de finaliser cette partie, le contribuable doit comparer le montant de ses frais réels (points A à D) avec le forfait applicable. Il peut en effet choisir entre la déduction forfaitaire ou la déduction réelle (case 401). Le montant de frais d’obtention forfaitaire est de 35 % du montant global du loyer brut (case 222, page 2), sans pouvoir dépasser 2 700 €.

Ce choix de déduction forfaitaire ne peut s’appliquer qu’à condition que la date d’achèvement du bien immobilier remonte à au moins 15 ans, au 1er janvier de l’année d’imposition. Le contribuable qui a opté pour la déduction forfaitaire peut toujours y renoncer afin de revenir au principe des frais réel.

Si le contribuable souhaite ensuite revenir au régime forfaitaire, il devra attendre 15 ans après sa renonciation. Le montant de frais d’obtention réels, quant à lui, n’est pas limité.

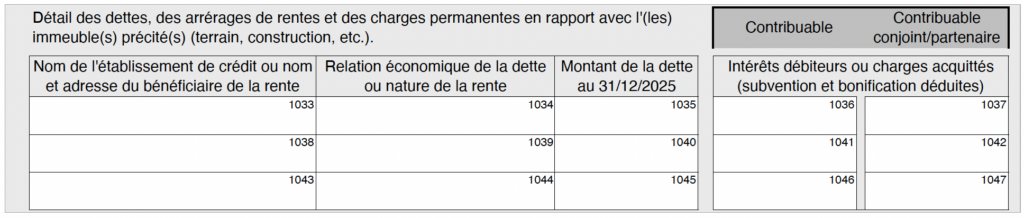

Intérêts débiteurs

Le contribuable devra alors indiquer les dernières dépenses, en commençant par les intérêts débiteurs du ou des emprunts relatifs à ce bien immobilier mis en location.

Peu importe que l’emprunt ait été fait au Luxembourg ou dans un pays de la communauté européenne, tous les intérêts sont déductibles, sans limitation.

Autres frais

Il faudra indiquer les dernières dépenses, à savoir :

- Rentes et charges permanentes.

- Frais de gérance (syndic, concierge, gestionnaire).

- Impôt foncier, taxes de canalisation, taxe d’enlèvement des ordures.

Le total de ces derniers frais (Case 440) additionné au montant total des frais d’obtention réels ou forfaitaires (Case 402), détermine le total des frais d’obtention relatifs au bien loué. Ce total viendra se déduire des « Loyers Bruts» soit le montant de la case 222 pour déterminer le montant des Revenus Locatifs Nets, en Case 441 .

En case 442, même si cela est très peu fréquent, le contribuable pourrait procéder à une exemption de ces revenus locatifs nets à concurrence de 90 % suivant l’art. 115/22, pour les locations uniquement mises à disposition d’organismes conventionnés exerçant de la gestion locative sociale.

On trouvera alors en case 443 le montant du revenu net locatif qui sera à reporter dans la déclaration fiscale.

Pour finir, il faut reporter le montant de ce revenu locatif net du document (case 443) sur la déclaration fiscale annuelle : document 100F, page 10 :

Si le bien immobilier est situé sur le territoire luxembourgeois, ce sera en case 1001 et/ou 1002, lorsqu’il appartient exclusivement aux contribuables imposables ensemble, mais en 1005 et/ou 1006, lorsque ce bien est détenu en copropriété avec d’autres contribuables.

Si le bien immobilier est situé hors du territoire luxembourgeois, ce sera en case 1003 et/ou 1004, lorsqu’il appartient exclusivement aux contribuables imposables ensemble, mais en 1005 et/ou 1006, lorsque ce bien est détenu en copropriété avec d’autres contribuables.

CAS PRATIQUE

Le contribuable a acquis en 2020 un appartement neuf, date d’achèvement 15/10/2020, soit avant le 1er janvier 2021, pour 680 000 €. (Prix terrain 140 000 € + prix construction TVA Comprise 540 000 €) + frais d’acte 28 000 €.

Le bien est situé sur le territoire luxembourgeois à Esch-sur-Alzette. Le contribuable loue ce bien du 1er janvier au 31 décembre de l’année fiscale. Le loyer mensuel est de 2 300 € hors charges, soit 27 600 € sur l’année.

Sur la page 1, en plus des données sur le bien (adresse, date d’achat, date d’occupation, etc.), le contribuable doit indiquer :

- Prix Terrain : + 140 000 €

- Frais d’acte : + 28 000 €

- Prix d’acquisition/construction + 540 000 €

- Prix immeuble = 708 000 €

- Loyer perçu : 27 600 €

Supposons que le contribuable ait déboursé les charges suivantes, sans participation ou remboursement du locataire : Assurances : 780 € (à déclarer ligne 34) ; Eau, électricité : 420 €.

Le contribuable applique ensuite l’amortissement du bien, soit :

|

Désignation du bien |

Taux |

Valeur à amortir |

Amortissement |

|

Appartement |

6% |

562 235,29 € |

33 734,12 € |

Nous trouverons donc un sous total de frais d’obtention de : 34 934,12 €.

La valeur à amortir représente le coût de la construction + la part des frais de notaire relative aux coûts de construction, par rapport au prix global du bien.

Nous sommes donc ici à 540 000 + ((28 000 X 540 000) / 680 000)

Le contribuable indique ensuite les derniers frais, comme les intérêts de l’emprunt contracté pour l’acquisition du bien, les frais de gérance, l’impôt foncier, etc. :

- Intérêts débiteurs : 8 800 €

- Rentes et charges permanentes : 0 €

- Frais de gérance (syndic, concierge, gestionnaire) : 1 520 €

- Impôt foncier, taxes diverses : 160 €

Nous avons donc un total de charges de 47 440,71 € : Total des frais d’obtention.

- Case 222 : Loyer Brut 27 600,00 €

- Case 402 : Quote-part des frais couverts … 34 934,12 €

- Case 440 : Quote-part des frais non couverts … 10 480,00 €

- Cases 441 et 443 : Revenu net de la location – 17 814,12€

Ce montant négatif est à reporter dans la case 1001 ou la case 1002 de la déclaration modèle 100 (puisque le bien est au Luxembourg), il fera diminuer le revenu global du contribuable.

Si le bien avait été achevé après le 01/01/2021 !

Le contribuable aurait alors appliqué les nouvelles mesures, c’est à dire un taux de 4 % et il aurait en plus obtenu un abattement spécial de 1 % (vu que le prix du bien est < à 1 000 000 €). Nous aurions eu alors 4 % de 562 235,29 € soit un amortissement de 22 489,41 + 5 622,35 € d’abattement immobilier spécial, soit un total de 28 111,76 €.

10. LES CHARGES EXTRAORDINAIRES

C’est un sujet important, souvent mal compris, mais très utile d’un point de vue fiscal.

LES CHARGES RÉELLES

Tout contribuable obtient, sur demande, un abattement de revenus imposables pour charges extraordinaires. Le salarié non-résident peut demander à bénéficier de ces abattements pour charges extraordinaires à condition de remplir une déclaration fiscale annuelle (modèle 100) et de demander l’assimilation au contribuable résident (voir L’Assimilation fiscale des contribuables non-résidents aux contribuables résidents, page 16).

Quelles sont les conditions à remplir pour déduire des charges extraordinaires : conditions de fond et de forme ?

- Les charges extraordinaires doivent réduire de façon considérable la faculté contributive du contribuable.

- Une charge est considérée comme extraordinaire si elle n’incombe pas à la majorité des contribuables ayant un niveau de revenu comparable.

- Une charge extraordinaire doit aussi être considérée comme inévitable. C’est-à-dire que des raisons matérielles, juridiques ou morales (les frais de maladie, les frais d’invalidité, les entretiens de parents nécessiteux, etc.) empêchent le contribuable de s’y soustraire.

- Seuls les frais restant à charge du contribuable sont à prendre en considération.

- Tout remboursement — de la part d’une caisse de maladie, d’une caisse médico-chirurgicale mutualiste, d’une caisse de décès ou d’une assurance — doit être déduit du total des frais. De même, si ces charges ont déjà donné lieu à un retour d’impôt dans le pays de résidence du contribuable non-résident, l’administration déduira du montant de charge réel le montant déjà récupéré dans le pays de résidence.

- Pour être considéré comme une charge extraordinaire réelle, le montant total des charges doit être supérieur au montant calculé en appliquant le pourcentage déterminé en fonction du revenu et de la situation familiale (voir tableau ci-après).

|

Pour un contribuable |

1 |

1a ou 2 |

|||||

|

NOMBRE D’ENFANT(S) À CHARGE |

|||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

||

|

Pour un revenu imposable |

2% |

0% |

0% |

0% |

0% |

0% |

0% |

|

De 10 001 € à 20 000 € |

4% |

2% |

0% |

0% |

0% |

0% |

0% |

|

De 20 001 € à 30 000 € |

6% |

4% |

2% |

0% |

0% |

0% |

0% |

|

De 30 001 € à 40 000 € |

7% |

6% |

4% |

2% |

0% |

0% |

0% |

|

De 40 001 € à 50 000 € |

8% |

7% |

5% |

3% |

1% |

0% |

0% |

|

De 50 001 € à 60 000 € |

9% |

8% |

6% |

4% |

2% |

0% |

0% |

|

Supérieur à 60 000 € |

10% |

9% |

7% |

5% |

3% |

1% |

0% |

Quelques exemples de frais qui peuvent rentrer dans ces charges extraordinaires déductibles :

- Frais liés à une procédure de divorce (frais judiciaires, honoraires d’avocats) ;

- Frais d’un procès pénal, uniquement en cas d’acquittement du contribuable ;

- Frais de maladie non remboursés par une caisse de maladie, une caisse médico-chirurgicale, une assurance privée, une assurance dépendance, etc. ;

- Frais occasionnés par l’invalidité, l’infirmité ou la réduction de la capacité de travail ;

- Frais liés à un régime diététique spécifique (maladie du foie, de la bile ou des reins, tuberculose, diabète ou sclérose en plaques, etc.) ;

- Frais funéraires, mais uniquement s’ils ne sont pas pris en charge par une caisse de décès, par la fortune du défunt,

Exemple : un contribuable avec 3 enfants à charge et ayant un revenu imposable de 55 000 €, peut déduire en charges réelles tout ce qui est supérieur à 1 100 € (voir le tableau ci-dessus : 55 000 € x 2% = 1 100 €).

Si le contribuable a 8 000 € à déduire, il peut obtenir une déduction de charges réelles pour : 8 000 € – 1 100 €, soit un montant de 6 900 €.

Il existe en dehors des frais réels pour charges extraordinaires, des forfaits déductibles pour surplus d’alimentation dans le cas de certains malades soumis à un régime diététique :

- Maladie du foie, de la bile ou des reins.

- Tuberculose, diabète, sclérose en plaques.

LES CHARGES FORFAITAIRES

Si l’abattement de revenu pour charges extraordinaires admis est supérieur à 5 400 € pour l’année, le contribuable peut aussi

faire valoir un abattement forfaitaire pour les charges suivantes :

- Frais de domesticité / emploi à domicile.

- Frais de garde d’enfants.

- Frais d’aides et de soins en fonction d’un état de dépendance.

Pour 2025, le plafond maximum en charges forfaitaires est de 450 € par mois ou 5 400 € pour l’année (Le projet de réforme fiscale 2028, indique que ce plafond de 5 400 € pourrait être revu à la hausse, pour atteindre 6 000 € par an ou 500 € par mois au maximum).

Ce montant de charges forfaitaires ne peut excéder ni les frais réellement exposés, s’ils sont inférieurs au forfait, ni le forfait maximum soit 450 € par mois, si ces frais sont supérieurs au forfait, et ce, quel que soit le nombre de personnes dans le ménage. En cas de cumul de frais, cet abattement forfaitaire ne peut être accordé qu’une seule fois.

L’abattement forfaitaire est accordé nonobstant la déduction d’un abattement de revenu imposable du fait de charges extraordinaires autres que celles couvertes par le présent abattement forfaitaire.

À savoir : l'Administration fiscale choisit l'option la plus avantageuse pour le contribuable, c'est-à-dire soit la déduction des frais réels, soit le forfait.

Pour l’exemple vu ci-dessus, comme les frais réels de 7 640 € sont supérieurs au Forfait de 5 400 €, l’administration prendra en compte ce montant réel de 7 640 €.

Supposons que ce même contribuable n’ait que 6 200 € de frais réels. Son montant déductible serait alors de 6 200 – 1 860 €, soit 4 340 €

Comme le forfait admis est de 5 400 €, et que ce forfait est supérieur aux charges déductibles admises (soit ici, 340 €), l’administration dans ce cas n’appliquera plus son calcul de charges réelles déductibles mais le forfait de 400 €, vu que cela est préférable pour le contribuable.

11. ABATTEMENT POUR ENFANT(S) NE FAISANT PAS PARTIE DU MÉNAGE

Tout contribuable obtient, sur demande, (suivant l’art. 127 bis L.I.R.) un abattement de revenus pour charges extraordinaires, pour le (ou les) enfant(s) ne faisant pas partie du ménage, et ce sous certaines conditions :

- L’enfant ne doit pas faire partie du ménage « fiscal » (ménage fiscal : le parent qui bénéficie du boni pour enfant ou de la modération d’impôt pour enfant).

- Il faut que le contribuable supporte plus de 50% des frais d’éducation et d’entretien de l’enfant.

- Pour les enfants de plus de 21 ans, il faut qu’ils suivent au cours de l’année d’imposition, de façon continue, des études de formation professionnelle à temps plein.

- L’abattement maximum de 5 424 € pour l’année des revenus 2025 est admis chaque année et ce, pour chaque enfant ne faisant pas partie du ménage du contribuable (suite à une séparation, un divorce, en cas de garde partagée ou alternée, etc., mais aussi en cas de versement d’une pension alimentaire pour enfant(s).

Il faut noter que désormais le contribuable peut profiter d’un cumul des abattements.

Sur demande et sous certaines conditions (art. 127 bis L.I.R.), tout contribuable peut obtenir un abattement de revenus pour les enfants ne faisant pas partie de son ménage : Les montants versés pour chaque enfant peuvent être cumulés pour déterminer le plafond annuel.

Exemple : Un contribuable verse une pension de 3 500 € pour son fils de 10 ans mais il survient également aux frais de son autre enfant, étudiant de 20 ans pour 8 500 €.

Dans ce cas il n’est pas uniquement limité au montant réel et plafonné de 5 424 € par enfant, ce qui aurait donné seulement 3 500 + 5 424, soit 8 924 €.

Mais, l’administration admettra la somme dorénavant du cumul des montants de charges, soit ici de 3 500 + 8 500 = 12 000 € ; puis de calculer ensuite la déduction plafonnée de 5 424 x 2, ce qui lui donne alors une déduction autorisée de 10 848 € à la place de 8 924 €.

Par frais d’entretien d’éducation il est compris notamment :

- Les dépenses de nourriture, d’habillement et de logement.

- Les dépenses pour soins médicaux.

- Les dépenses usuelles pour occupation, loisirs, cadeaux, argent de poche etc.

- Les dépenses scolaires, dépenses d’apprentissage.

ATTENTION :depuis la déclaration fiscale de 2018, cet abattement n'est plus accordé lorsque les deux parents de l'enfant partagent une habitation commune. Cette dernière mesure a engendré des conséquences non négligeables pour des contribuables pacsés, partenaires ou cohabitants légaux, tous deux imposés au Luxembourg, car le choix d’une déclaration fiscale commune ou individuelle peut être favorable ou défavorable.

12. ABATTEMENT CONJOINT ET ABATTEMENT EXTRA-PROFESSIONNEL

L’abattement extra-professionnel est applicable d’office aux contribuables imposables collectivement (mariés ou pacsés) qui perçoivent chacun des revenus imposables provenant d’une activité professionnelle (bénéfice commercial, bénéfice agricole et forestier, bénéfice provenant de l’exercice d’une profession libérale ou revenu net provenant d’une occupation salariée) ou encore, lorsque l’un des époux réalise un bénéfice commercial ou un bénéfice provenant de l’exercice d’une profession libérale, tandis que l’autre est affilié en tant que conjoint aidant.

Il est fixé à 4 500 € par an ou 375 € par mois entier.

Cet abattement n’est plus octroyé dès que l’un des contribuables perçoit des revenus d’une pension sauf durant les 36 premiers mois de la perception de cette pension.

Pour obtenir cet abattement durant ces 36 mois lorsque le contribuable est pensionné il doit le demander en cochant la case 860 et en indiquant la date du début de sa pension (case 861).

L’abattement conjoint « AC » est une notion propre à la procédure de retenue d’impôt à la source sur les salaires. Dans le cas où les deux conjoints mariés et résidents imposables collectivement exercent chacun une occupation salariée, certains forfaits et abattements sont accordés.

Cas où les deux contribuables mariés perçoivent des revenus salariés au Luxembourg :

sur leur fiche de retenue d’impôt, pour le calcul des impôts retenus à la source, il sera indiqué pour chacun d’eux la moitié du montant d’abattement extra-professionnel de 4 500 € soit 2 250 €. Ce montant sera indiqué aussi sur leur certificat annuel de rémunération et retenue.

L’« AC » est déterminé comme suit :

|

Forfait pour frais d’obtention : |

540 € |

|

+ forfait pour dépenses spéciales : |

480 € |

|

+ abattement extra-professionnel : |

4 500 € |

|

= « AC » par an : |

5 520 € |

|

= « AC » par mois : |

460 € |

|

= « AC » par jour : |

18,40 € |

Pour les contribuables résidents mariés, la retenue forfaitaire de 15 % et l’abattement conjoint, sont toujours appliqués, pour le contribuable qui reçoit la fiche de retenue d’impôts secondaire.

Enfin, l’abattement extra-professionnel est accordé au moyen de l’établissement de la déclaration fiscale collective, lorsque l’un des époux perçoit des revenus d’une activité professionnelle et l’autre touche depuis moins de 3 ans, au début de l’année d’imposition, une pension de retraite. L’abattement extra-professionnel s’élève à 4 500 € par année d’imposition ou à 375 € par mois entier d’assujettissement à l’impôt.