Ces changements concernent surtout les non-résidents mariés, vu que leur retenue d’impôts à la source s’établit via un taux moyen calculé sur les revenus mensuels et autres primes.

En cas de changement de statut (mariage, divorce, veuvage) ou de variation importante des revenus, il est conseillé de demander une révision du taux de retenue afin d’éviter un redressement fiscal l’année suivante.

Voyons ci-dessous quelques exemples.

CAS PRATIQUE

COUPLE MARIÉ, TRAVAILLANT AU DÉBUT TOUS LES DEUX AU LUXEMBOURG. LE CONTRIBUABLE 2 QUITTE SON EMPLOI AU LUXEMBOURG ET RETOURNE TRAVAILLER DANS SON PAYS DE RÉSIDENCE

En 2025, le salaire brut du conjoint 1 était de 90 000 € et celui du conjoint 2 de 45 000 €. Ils travaillaient tous les deux au Luxembourg et avaient quelques déductions (assurances, intérêts…). Pour l’année 2026, ce couple reçoit un taux de retenue d’impôt de 22 %.

Au début de l’année 2026, le conjoint 2 quitte son emploi pour travailler dans son pays de résidence, dans lequel il perçoit un salaire imposable de 25 000 €.

Hypothèse 1 : le contribuable 1 (avec les mêmes déductions), qui conserve le taux de 22 %, aura un trop-retenu d’impôts sur ses salaires de 3 571 €. Il pourra récupérer cette somme en 2027, lors de l’établissement de sa déclaration annuelle des revenus de 2026.

Hypothèse 2 : il demande une rectification de son taux en remplissant le formulaire 166 F, qui sera alors réduit d’environ 4 % (soit environ 18 %). Ainsi, chaque mois, il aura une retenue d’impôts inférieure d’environ 297 €, donc un salaire net plus élevé chaque mois.

Cela n’est qu’un exemple parmi d’autres…

Dans quels cas est-il intéressant de demander ce changement de statuts, ou de révision de taux ?

- Dès l’année du mariage

- Après un divorce ou un veuvage

- Après un changement significatif dans les revenus de l’un ou l’autre des conjoints contribuables :

- Grosse augmentation ou diminution salariale (exemple 10 %)

- Changement de temps de travail (du temps plein à temps partiel ou inversement)

- Changement d’un revenu luxembourgeois, vers un revenu étranger

- Nouveaux revenus supplémentaires (revenus locatifs, revenus de capitaux etc.)

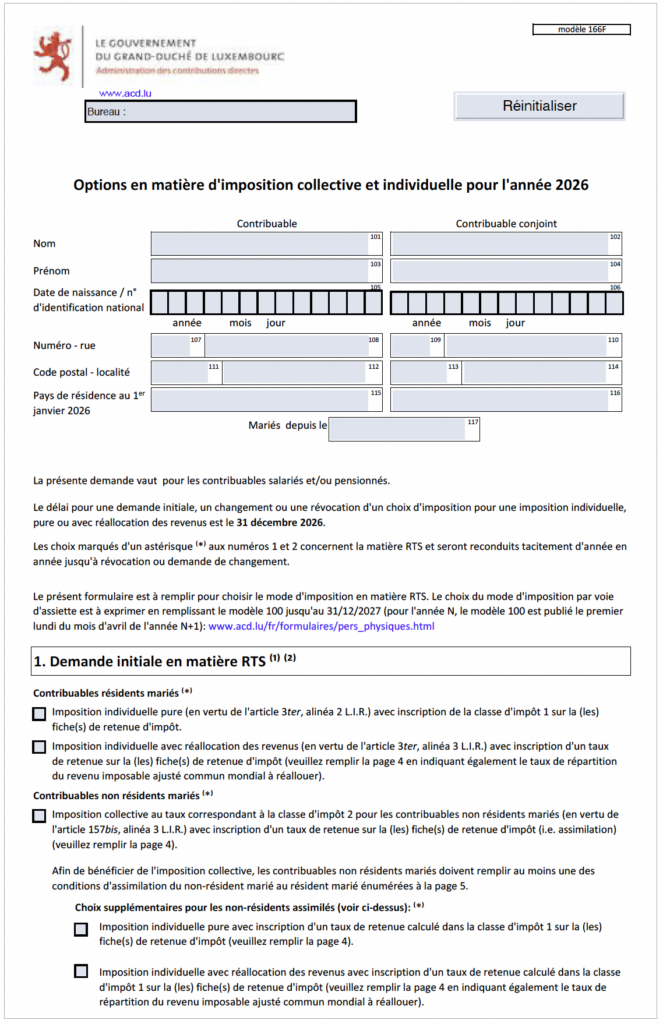

COMMENT REMPLIR LE DOCUMENT 166 F ?

Pour rappel, si les revenus imposables luxembourgeois sont supérieurs aux revenus étrangers, le contribuable a tout intérêt à demander l’imposition collective. Pour ce faire, il lui faut cocher, en page 1, sous le point 1 « Demande initiale en matière RTS » la première case sous la rubrique « Contribuables non-résidents mariés » :

Si, à l’inverse, les revenus luxembourgeois sont inférieurs aux revenus étrangers, il sera alors judicieux de faire une analyse préalable avant de faire son choix.

Enfin, si le contribuable ne remplit pas les conditions de l’art. 157 ter ou s’il possède des revenus étrangers qui affectent de manière défavorable son calcul d’impôt (même en imposition individuelle pure), il doit rester imposé en classe 1 selon l’imposition de droit commun. Il sera alors imposé à la source sur ses revenus luxembourgeois suivant le barème de la classe 1, comme lorsqu’il était célibataire. Dans ce cas, le document 166 F n’est pas nécessaire et aucune déclaration fiscale annuelle ne pourra être établie.

Si ces contribuables, comme c’est le cas ici, présentent une demande d’imposition collective, ils doivent remplir la dernière page avec leurs données fiscales en commençant par remplir la ligne « Revenu net provenant d’une occupation salariée ».

Le contribuable qui perçoit ses revenus au Luxembourg, doit remplir sous le titre « Revenus du contribuable » et dans la colonne Indigènes son revenu brut – les frais de déplacement (FD) de 1 980 € – les frais d’obtention forfaitaire (FO) de 540 €.

Pour les revenus étrangers du conjoint, il faudra reprendre l’imposable – 540 € de frais d’obtention forfaitaire (FO), soit ici 24 460 € (25 000 – 540).

Prenons par exemple en compte quelques déductions fiscales dans le ménage de ces contribuables : 5 000 € pour les intérêts d’emprunt (emprunt du conjoint 2 relatif à leur résidence principale). Ce montant est mentionné en négatif sur le poste Revenu net provenant de la location de bien et sur la colonne Exonérés parce que ce bien immobilier se situe hors du Luxembourg (France, Belgique, Allemagne).

En dépenses spéciales ils ont respectivement 520 € (RC véhicule + mutuelle) pour le conjoint 1 et 1 410 € (mutuelle de 830 € + assurance décès de 400 € et RC Véhicule pour 180 €), pour le conjoint 2, soit un total de 1 930 € pour le ménage.

Attention, le montant déductible pour les dépenses spéciales est de 672 € par personne. Dans notre exemple, ils sont deux sans enfant à charge, donc maximum 672 x 2 = 1 344 € (et non 1 930 €).

Enfin, à la suite de leur demande d’imposition collective, ils ont droit à un abattement extra-professionnel de 4 500 € (soit 2 250 € pour chacun). Cet abattement extra-professionnel, suivant l’art. 129 b L.I.R., doit être renseigné sur les colonnes

« Exonérés » chez chacun des deux conjoints, compte tenu du fait qu’il y a un revenu dans le ménage qui est exonéré.

Ce taux sera applicable au mois suivant la réception de la fiche de retenue d’impôt.

Dans notre cas (ceci peut se pré-calculer en rentrant les mêmes données sur « Guichet.lu »).

Nous vous conseillons de toujours remplir ce document 166 F via le site Guichet.lu pour deux raisons : le calcul du taux vous sera directement communiqué en ligne et la nouvelle fiche de retenue d’impôts sera plus rapidement établie et mise à disposition de votre employeur.

Bon à savoir : aucune signature électronique (type LuxTrust) n’est nécessaire pour signer et envoyer ce document sur Guichet.lu.