LA DÉCLARATION FISCALE

1. FAUT-IL REMPLIR UNE DÉCLARATION FISCALE DANS SON PAYS DE RÉSIDENCE ?

ATTENTION : L'introduction du prélèvement à la source n'a pas exempté le contribuable de son obligation de déclaration des revenus en France, qui reste identique sur la forme.

Le frontalier qui travaille au Grand-Duché du Luxembourg et réside en France est obligé d’établir une déclaration fiscale annuelle dans son pays de résidence, quelle que soit sa situation familiale. Même un frontalier célibataire sans autre source de revenu doit informer le fisc français et remplir sa déclaration.

Il doit y déclarer l’ensemble des revenus perçus au niveau mondial, ainsi que ceux de son conjoint s’il est marié ou pacsé, et des enfants. Les revenus de capitaux et les revenus locatifs immobiliers (revenus fonciers selon la déclaration n°2044, sauf régime micro-foncier) doivent également y figurer.

Cette déclaration sert aussi de base au calcul du revenu fiscal de référence (RFR), utilisé par les organismes sociaux pour l’attribution de certains avantages sous conditions de ressources : aides de la CAF, centres de loisirs, primes à la rénovation énergétique, bourses, etc.

2. COMMENT SONT IMPOSÉS LES REVENUS LUXEMBOURGEOIS ?

La France et le Luxembourg ont signé le 10 octobre 2019 un avenant à la convention fiscale du 20 mars 2018, destiné à éviter les doubles impositions. Son application a toutefois été suspendue pendant quatre ans : pour les revenus 2020, 2021, 2022 et 2023, l’ancienne méthode restait applicable. Depuis 2024, la nouvelle convention s’applique pleinement, y compris pour les revenus perçus en 2025.

Concrètement, les résidents français ayant des revenus au Luxembourg bénéficient d’un crédit d’impôt équivalent à l’impôt français dû sur ces revenus — salaires, rémunérations publiques, pensions luxembourgeoises et revenus immobiliers issus de biens situés au Luxembourg — pour éviter la double imposition.

Pour comprendre l’impact de ce changement, il faut savoir comment fonctionne l’impôt en France. Le fisc calcule d’abord le revenu imposable après déductions et abattements, le divise par le nombre de parts du quotient familial, puis applique un barème progressif par tranches : de 0 % pour les revenus les plus faibles jusqu’à 45 % pour les plus élevés.

Le changement est fondamental pour les frontaliers : leur taux d’imposition est désormais calculé sur la base de leurs revenus mondiaux, et le crédit d’impôt n’intervient qu’en toute fin de calcul, après application du barème et du quotient familial. Certains avantages fiscaux de l’ancien système ont donc disparu, instaurant une égalité fiscale stricte entre frontaliers et non-frontaliers.

2. QUELS FORMULAIRES REMPLIR ?

Le formulaire principal est le formulaire n°2042. Il est à remplir obligatoirement par tout contribuable. Les frontaliers qui perçoivent des salaires ou pensions provenant du Grand-Duché du Luxembourg doivent également remplir le formulaire n°2047 (communément appelé formulaire « rose »).

Le formulaire n°2047 (rose) doit aussi être rempli dans les cas suivants :

• si, en plus des salaires ou pensions, le travailleur perçoit d'autres revenus de source étrangère,

• si le travailleur perçoit des revenus d'un pays pour lequel la France applique la méthode du crédit d'impôt et non plus celle du taux effectif (exemple : Luxembourg, Allemagne, Suisse…),

• s’il exerce une profession libérale hors de France.

Ajoutez votre titre ici

COMMENT REMPLIR LE FORMULAIRE N°2042 ?

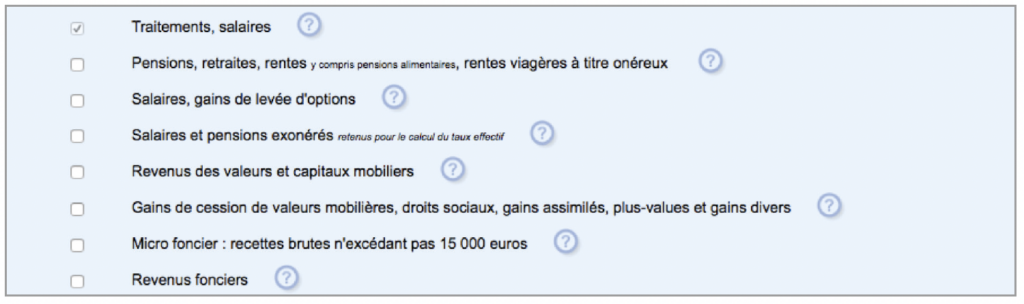

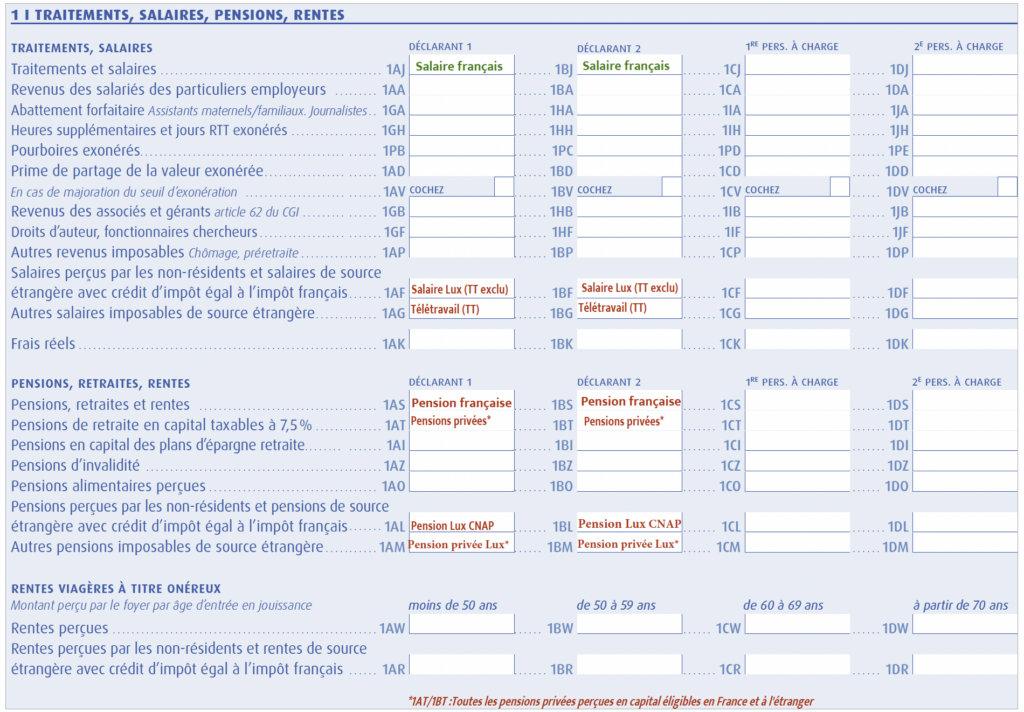

- Dès le début, il faut cocher la case « Salaires et pensions exonérés retenus pour le calcul du taux effectif ».

QUEL MONTANT FAUT-IL REPORTER CONCERNANT LES REVENUS PROVENANT DU LUXEMBOURG ?

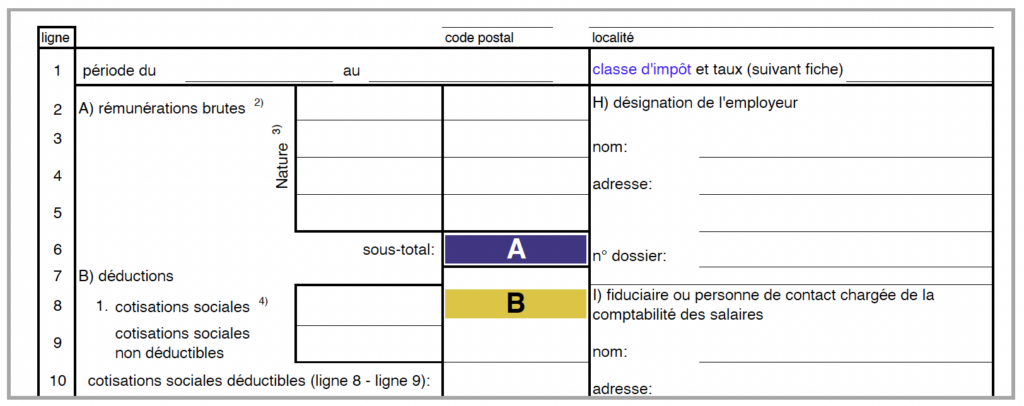

Rémunération brute – cotisations sociales = montant à indiquer sur les lignes 1AF et/ou 1BF (salaires), 1AL et/ou 1BL (pensions).

Les cotisations sociales B devront être déduites du sous total A .

La rémunération nette de cotisations sociales (le résultat A – B ) devra être portée dans la case « Revenu avant déduction de l’impôt étranger » de la déclaration 2047.

Pour les professions atypiques et autres questions consultez la convention franco-luxembourgeoise : https://bofip.impots.gouv.fr/bofip/2451-PGP.html

*II s’agit du montant des contrats de prévoyance vieillesse, type 111bis ou LRCP payés en capital pour lesquelles vous choisissez l’option de l’imposition forfaitaire à 7,5%. Si vous ne choisissez pas cette option, le montant doit être ajouté en ligne 1AM/1BM.

Si vous avez rempli l’une des lignes 1AF/1BF/1AG/1BG/1AL/1BL/1AM ou 1BM, vous devez remplir le formulaire 2047.

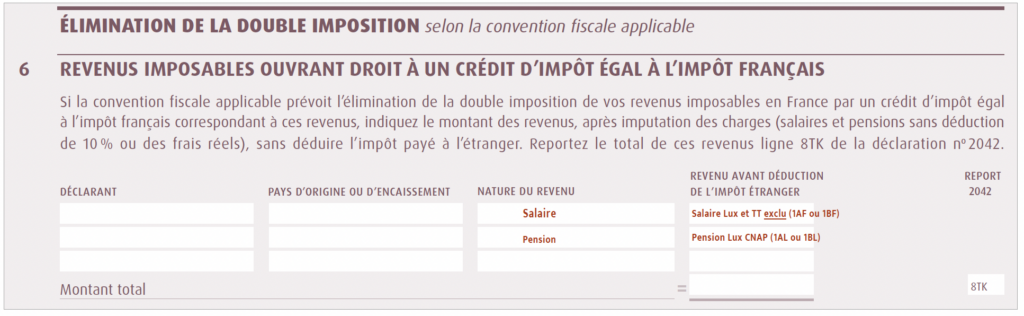

COMMENT REMPLIR LE FORMULAIRE N°2047 ?

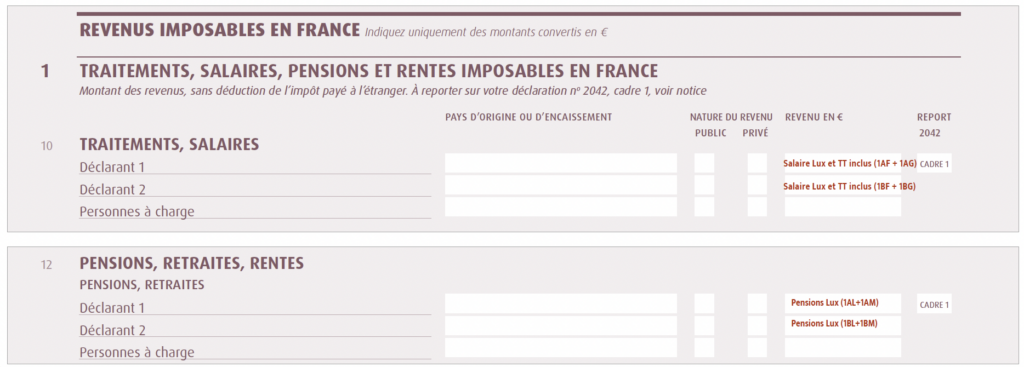

- Il faut inscrire le nom du Déclarant, le pays d’origine, la nature du revenu (public ou privé) et enfin le revenu avant déduction de l’impôt étranger mais après déduction des cotisations sociales. Ces informations sont à inscrire dans la section 1 du formulaire 2047.

- Ce montant est à reporter sur le formulaire 2042 dans la case 1AF et/ou 1BF pour les salaires, et 1AL et/ou 1BL pour les pensions.

- Il faut aussi reporter ce montant toujours sur le formulaire 2047, dans la partie 6 (voir ci-dessous).

- Il faut ensuite reporter ce montant sur le formulaire 2042 dans la case 8TK (report automatique).

N.B. Les nouveaux formulaires et notices ne sont pas encore parus au moment de la rédaction de ce guide mais devraient être quasiment identiques.