Certaines dépenses donnent droit à une réduction fiscale.

1. ASSURANCE PROTECTION JURIDIQUE

Cet avantage est supprimé pour les revenus 2025. Dès lors, les primes payées en 2025 ne pourront plus être déduites.

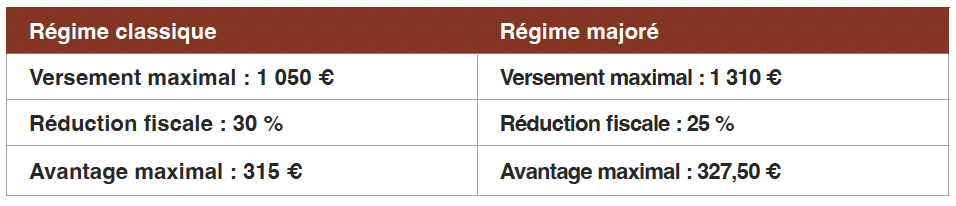

2. ÉPARGNE PENSIONDeux régimes existent.

Si le versement dépasse 1 050 €, la réduction de 25 % s’applique à l’ensemble du montant. Notre conseil : privilégiez le régime classique. Dans le régime majoré, le gain d’impôt pour une épargne supplémentaire de 260 € n’est que de 12,50 €.

3. TITRES-SERVICES (RÉGION WALLONNE)

Les titres-services donnent droit à une réduction fiscale 0,90 € par titre-service sur chacun des 150 premiers titres-services achetés. Le plafond annuel est de 135 € par personne.

Conseil : Si vous êtes mariés ou cohabitants, vous pouvez bénéficier :

- tous les deux de cette même réduction d’impôt (0,90 € par titre-service) ;

- sur les 150 premiers titres-services que vous achetez chacun à votre propre nom.

La réduction s’applique aux titres achetés, même s’ils ne sont pas encore utilisés. Dans certains cas, un crédit d’impôt remboursable peut être accordé.

4. DONS

Les dons à certaines institutions agréées donnent droit à une réduction fiscale.

Conditions :

- don minimum : 40 €

- organisme reconnu

- attestation fiscale à joindre

Il est indiqué « Réduction d’impôt : 30 % du montant du don (45 % jusqu’en 2024) ».

5. FRAIS DE GARDE D’ENFANTS

Une réduction d’impôt est accordée pour les dépenses de garde d’enfants fiscalement à charge jusqu’à leur 14e anniversaire (ou moins de 21 ans en cas de handicap lourd).

Le plafond est de 16,90 € par enfant et par jour de garde, quelle que soit la durée de l’accueil, y compris pour les demi- journées. Les frais de repas ne doivent pas être pris en compte. Le contribuable doit lui-même limiter la dépense à ce plafond dans sa déclaration.

La réduction d’impôt s’élève à 45 % du montant.

Pour être déductibles, ces frais doivent avoir été réglés à des structures reconnues : crèches, garderies extra-scolaires, écoles de devoirs, camps sportifs, centres de vacances, plaines de jeux, etc. La garde peut avoir lieu en Belgique ou dans un autre État membre de l’Espace économique européen.

L’attestation fiscale de l’organisme est nécessaire pour la déclaration d’impôt.

6. RÉDUCTIONS D’IMPÔT POUR LES INVESTISSEMENTS À L’ÉCONOMIE D’ÉNERGIE

En Wallonie, l’isolation de la toiture peut donner droit à une réduction d’impôt de 30 %, avec un plafond de 4 020 € par habitation (facture à l’appui avec détail de la partie isolation de toiture).

De plus, certaines dépenses liées à l’amélioration de la performance énergétique d’un logement peuvent ouvrir droit à des primes régionales, voire dans certains cas à des avantages fiscaux indirects.

Certaines communes ou provinces proposent également des aides complémentaires.

7. L’AVANTAGE FISCAL LIÉ AUX EMPRUNTS HYPOTHÉCAIRES ET À L’IMMOBILIER

Dans ce guide, nous nous limitons aux règles applicables à l’achat d’une habitation propre et unique en Wallonie. L’avantage fiscal concerne les intérêts, remboursements de capital et primes d’assurance solde restant dû liés à un emprunt hypothécaire :

- d’une durée d’au moins 10 ans

- contracté auprès d’un établissement situé dans l’Espace économique européen.

POUR LES EMPRUNTS CONCLUS ENTRE 2005 ET 2015

Les contribuables ayant contracté un emprunt hypothécaire durant cette période peuvent normalement bénéficier d’une réduction d’impôt.

Les remboursements de capital, les intérêts et les primes d’assurance solde restant dû peuvent être déduits dans certaines limites.

Le plafond de base annuel est fixé à un montant de 2 290 € par contribuable.

Pour un prêt de 2015, l’avantage fiscal est de 40 %, ce qui peut correspondre à un gain d’impôt : 916 €.

POUR LES EMPRUNTS CONCLUS ENTRE 2016 ET 2024

Le système du bonus logement a été supprimé et remplacé en Wallonie par le chèque-habitat.

Le chèque-habitat prend la forme d’une réduction d’impôt pouvant être convertie en crédit d’impôt remboursable. Le montant de l’avantage dépend :

- des revenus du contribuable

- du nombre d’enfants à charge.

Pour un couple, le montant est calculé séparément pour chaque contribuable.

Contrairement à l’ancien bonus logement, la durée de l’avantage fiscal est limitée à 20 ans au cours de la vie du contribuable. Principales caractéristiques :

- l’avantage est réduit de 50 % durant les 10 dernières années

- il est accordé uniquement si le revenu net imposable est inférieur à environ 105.503 € (montant indexé)

- il comprend :

Ք un montant variable de maximum 1 520 €

Ք un montant forfaitaire pour enfants à charge (125 € par enfant).