Le résident belge qui travaille au Luxembourg doit toujours introduire une déclaration fiscale en Belgique, même si son salaire est entièrement imposé au Luxembourg.

En vertu de la convention préventive de double imposition entre la Belgique et le Luxembourg, les revenus professionnels perçus au Luxembourg sont généralement exonérés d’impôt en Belgique.

Toutefois, ces revenus doivent être déclarés car ils peuvent influencer le taux d’imposition appliqué aux éventuels revenus imposables en Belgique (principe de la réserve de progressivité de l’impôt).

La déclaration peut être introduite via Tax-on-Web (connexion via itsme, carte d’identité électronique ou token) ou via la déclaration papier envoyée par l’administration fiscale.

Si la dernière déclaration a été introduite en ligne, le contribuable ne recevra plus de déclaration papier, sauf s’il en a expressément fait la demande lors de l’envoi. S’il souhaite recevoir une déclaration papier mais ne l’a pas obtenue, il devra en faire la demande auprès du SPF Finances.

1. DOCUMENTS NÉCESSAIRES POUR REMPLIR LA DÉCLARATION FISCALE BELGE

Pour compléter correctement la déclaration fiscale belge, le contribuable frontalier doit notamment disposer des documents suivants :

- le certificat annuel de rémunération/pension luxembourgeois ;

- les fiches fiscales belges (281.xx) en cas de revenus belges ;

- les attestations fiscales pour les dépenses donnant droit à une réduction d’impôt (épargne-pension, dons, frais de garde d’enfants, etc.).

Ces documents doivent être conservés afin de pouvoir être présentés en cas de contrôle.

2. TRAVAILLEUR FRONTALIER, COMMENT REMPLIR LA DÉCLARATION FISCALE BELGE ?

Le revenu luxembourgeois à déclarer correspond généralement au montant suivant :

Rémunération brute – cotisations sociales – impôt retenu à la source + crédits d’impôt éventuels

Ce montant doit être indiqué à deux endroits dans la déclaration fiscale belge.

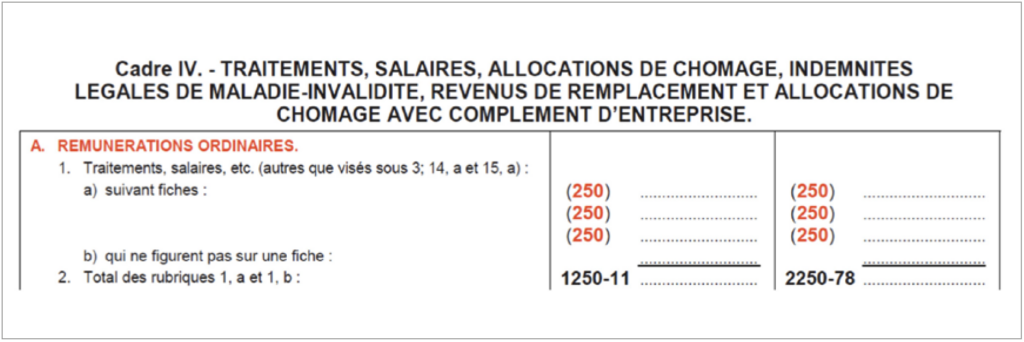

1. Une première fois dans le Cadre IV – Rubrique A– Rémunérations ordinaires Code 1250 ou 2250.

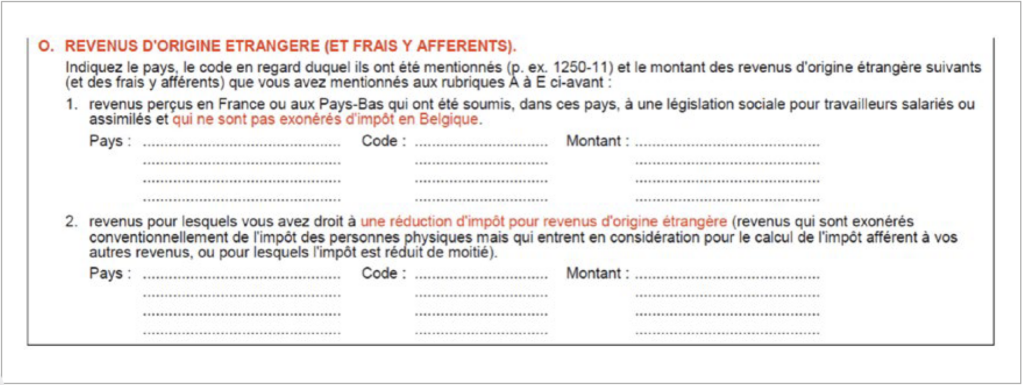

2. Une seconde fois, dans le Cadre IV – Rubrique O – Revenus d’origine étrangère – sous le point

Il faudra remplir les trois colonnes comme suit :

Pays | Code | Montant |

Luxembourg | 1250 ou 2250 (plus âgé(e) – plus jeune) | Revenu calculé |

Cette double inscription — au Cadre IV (code 1250 ou 2250) et à la Rubrique O (revenus d’origine étrangère, point 2) — permet de neutraliser l’imposition belge sur ce revenu, tout en permettant au fisc de déterminer le taux d’imposition applicable aux autres revenus.