Pour être redevable de la CSG et de la CRDS et éventuellement CASA sur un salaire ou une pension étrangère,

trois conditions doivent être simultanément remplies :

- Être domicilié fiscalement en France (au sens de l’article 4B du Code général des impôts, c’est-à-dire avoir son foyer ou son lieu de séjour principal en France, ou y exercer son activité professionnelle principale, ou y avoir le centre de ses intérêts économiques).

- Être affilié à un régime obligatoire français d’assurance maladie.

- Le revenu doit être imposable en France selon la convention fiscale franco-luxembourgeoise. Or, cette convention prévoit que les salaires luxembourgeois et les pensions de sécurité sociale versées par la CNAP ne sont imposables qu’au Luxembourg, et donc pas en France. Seules les pensions privées (contrats de type 111bis ou LRCP) restent imposables en France.

Si l’une de ces trois conditions manque, vous n’avez pas à payer ces contributions sociales françaises, ni à les déclarer dans la section 9 de l’annexe 2047 conformément aux instructions de la notice 2041-GG.

Entre la France et le Luxembourg, la convention fiscale stipule que les salaires et les pensions de sécurité sociale de la CNAP ne sont imposables qu’au Luxembourg et non en France.

À LA RETRAITE : ATTENTION AU BASCULEMENT

C’est au moment de la retraite que la situation peut changer radicalement, selon votre parcours professionnel.

CAS 1 : PENSION 100 % LUXEMBOURGEOISE

Si vous n’avez travaillé qu’au Luxembourg et que vous percevez uniquement une pension luxembourgeoise, vous restez normalement affilié à la CNS. Dans ce cas, il n’y a pas de CSG ni de CRDS ni de CASA à payer sur votre pension ni sur vos autres revenus.

CAS 2 : PENSION LUXEMBOURGEOISE + PENSION FRANÇAISE

Dès que vous percevez une pension d’un régime français, même minime, vous basculez en affiliation à la sécurité sociale française.

Les règlements européens prévoient qu’en cas de pensions multiples, vous êtes affilié au régime de votre pays de résidence. Vous perdez alors votre affiliation CNS luxembourgeoise et devenez pleinement affilié à la CPAM française. Conséquence : vous devez payer la CSG, la CRDS et la CASA sur les pensions imposables en France selon la convention fiscale. Selon cette dernière toutes les pensions luxembourgeoises sont imposables en France sauf les pensions de sécurité sociale (CNAP). En général ce sont les pensions privées issues du dénouement d’un contrat de retraite par capitalisation du type LRCP ou 111bis. Ainsi, seules ces pensions privées sont soumises à la CSG, CRDS à la CASA.

Les informations figurant dans ce guide reflètent l'interprétation en vigueur au moment de sa rédaction, fondée sur les instructions de la notice 2047-NOT, de la notice 2041-GG et de la doctrine administrative fiscale publiée au Bulletin officiel des finances publiques (BOFiP). La convention fiscale franco-luxembourgeoise du 20 mars 2018, en ses articles 2 et 17, constitue le fondement juridique de cette analyse. En cas d'évolution de la doctrine fiscale sur ce point, un article de mise à jour sera publié sur guidedesimpots.lu

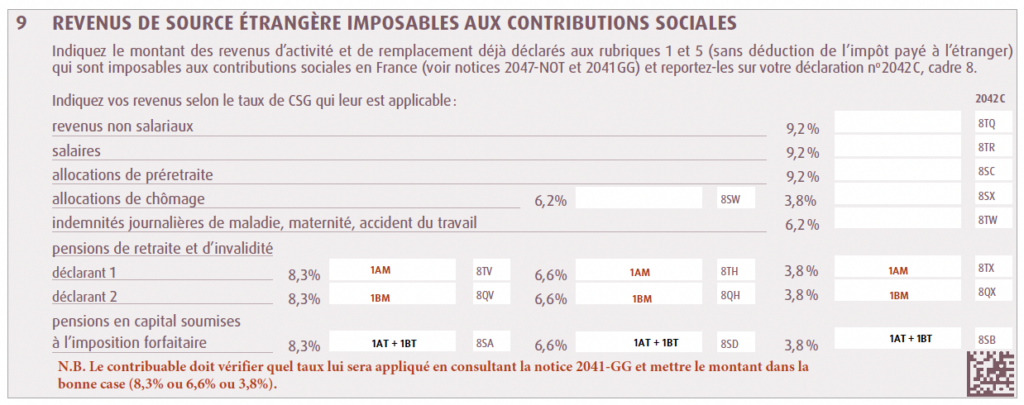

1. COMMENT DECLARER ?

Les montants sont à indiquer dans le cadre 9 du formulaire 2047.

REMPLIR LA DÉCLARATION FISCALE EN LIGNE

Toutes les déclarations doivent être remplies en ligne. Les contribuables qui n'ont pas internet ou qui rencontrent des difficultés peuvent se rendre dans les centres des finances publiques, à l'accueil des services des impôts pour les particuliers. Des ordinateurs sont à leur disposition. Pour les contribuables qui résident dans une zone « blanche », ou qui ne se sentent pas capables de remplir ces formalités en ligne, les déclarations papier sont tolérées, uniquement s’il s’agit d’une première déclaration. Cette dernière exception concerne notamment les personnes âgées, handicapées ou dépendantes.

La déclaration en ligne est la plupart du temps accessible même en cas de changement de situation familiale en 2025 (mariage, pacs, divorce, séparation, rupture de pacs, décès du conjoint ou du partenaire). Par ailleurs, ces changements peuvent être déclarés en temps réel sur le portail des impôts et notamment sous l’onglet « gérer mon prélèvement à la source ».

La déclaration en ligne est simplifiée et permet d’apporter plusieurs fois des corrections en cas d’erreur. Les services sont accessibles sur le site internet www.impots.gouv.fr

La déclaration des comptes bancaires ouverts à l’étranger est obligatoire, y compris les comptes sur lesquels on a procuration (même pour les chefs d’entreprise). Il faut cocher la case 8UU (Comptes ouverts, détenus, utilisés ou clos à l’étranger) de la déclaration 2042. Il faut aussi cocher la case 8TT (Les contrats de prévoyance vieillesse, type 111bis ou 111ter). Ensuite, il faut compléter le formulaire Cerfa n°3916/3916Bis accessible sur www.impots.gouv.fr.

DOCUMENTS NÉCESSAIRES POUR REMPLIR LA DÉCLARATION FISCALE

Le travailleur frontalier doit se munir de son certificat annuel de rémunération (reçu de son employeur, CNS, CAE, CNAP, ADEM. Il doit remplir les formulaires n°2042 et n°2047, Dès le début il doit cocher la case « Traitements, salaires » et/ou

« Pensions, retraites, rentes… ». Pour les résidents fiscaux français travaillant au Luxembourg, il est nécessaire de cocher sur le formulaire 2042 la case indiquant la perception de revenus de source étrangère.