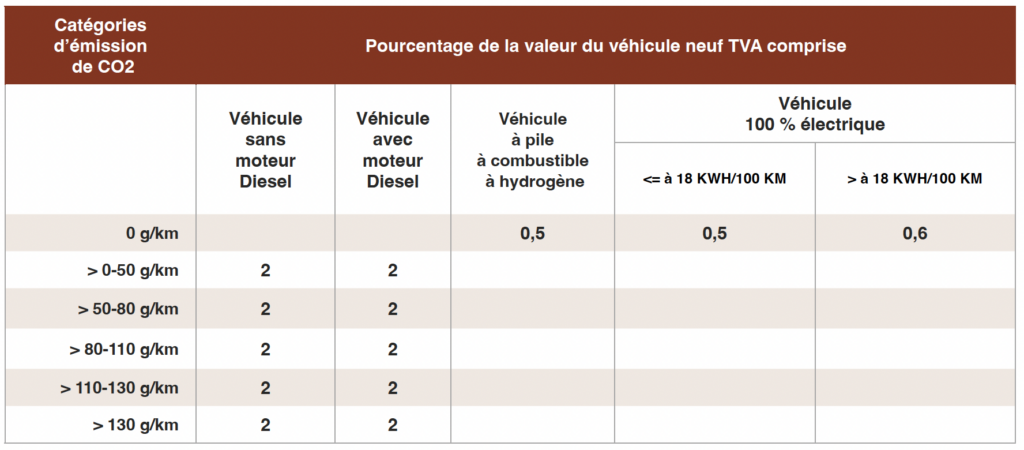

Dans la partie des revenus nets d’une occupation salariée, beaucoup de contribuables bénéficient d’un véhicule de société. Un avantage en nature sera calculé et imputé par l’employeur sur la fiche de salaire et le certificat annuel de rémunération du contribuable.

COMMENTCETAVANTAGEENNATUREEST-ILCALCULÉ?

QUELESTL’IMPACTENTERMESD’IMPÔTMENSUELDECETTEAUGMENTATIONDUPOURCENTAGE DE L’AVANTAGE EN NATURE ?

Le taux de 2 % appliqué en 2025 aux véhicules thermiques réduit sensiblement l’avantage fiscal d’un véhicule de société, contre 0,8 à 1,8 % l’année précédente. Les véhicules électriques bénéficient quant à eux d’un taux plus réduit, à seulement 0,5%.