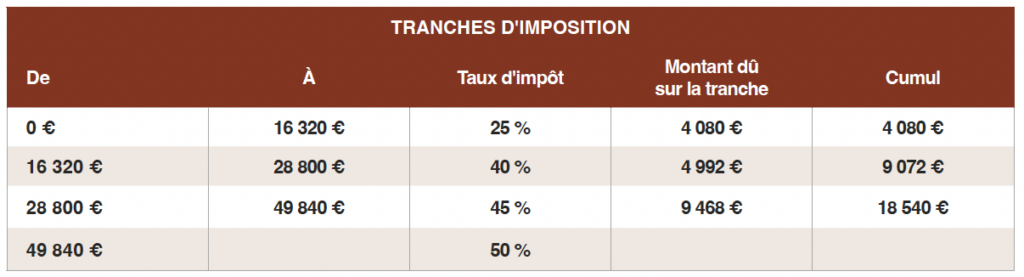

Sans tenir compte de la quotité exemptée (voir § ci-dessus), l’impôt dû sur un revenu de 60 000 € est donc de 18 540 € + 50 % de(60000€–49840€)=23620€,cequicorrespondàuntauxmoyende39,37%.

À ces taux s’ajoutent les centimes additionnels communaux, qui varient selon la commune de résidence.