1. LES COUPLES MARIÉS RÉSIDENTS AU LUXEMBOURG

Les couples mariés peuvent choisir d’être imposés collectivement sur la base du barème d’impôt de la classe 2. Ils peuvent aussi choisir d’être imposés individuellement, soit par imposition pure, soit par imposition avec réallocation (ce dernier cas étant rarissime), et dans ces deux cas, sur la base du barème de la classe 1.

Les couples mariés, que ce soit avant ou après le 1er janvier 2025, peuvent choisir la méthode d’imposition jusqu’au 31 décembre 2026, pour leurs revenus de 2025.

QUELLE IMPOSITION CHOISIR ?

Si dans le ménage, il y a deux revenus qui proviennent du Luxembourg, ou un seul revenu luxembourgeois et pas d’autre revenu, l’imposition collective sera dans tous les cas, la plus avantageuse.

Exemple : Dans un ménage marié le contribuable 1, gagne 98 000 € et son conjoint 30 000 €. Il y a 3 possibilités : • L’imposition collective : l’impôt s’élève à 25 352 €. • L’imposition individuelle pure : l’impôt s’élève à un total de 28 592 € soit 26 864 € pour l’un et 1 728 € pour l’autre. • L’imposition individuelle avec réallocation chaque contribuable peut profiter de la moitié de l’abattement extra-professionnel, soit 2 250 € et se voir attribuer pour moitié, les modérations fiscales relatives aux enfants à charge). L’impôt s’élève pour chacun à 12 676 € (car chacun est imposé sur le même revenu, puisque réallocation), soit au total 25 352 €. Dans ce cas, le montant de l’impôt final est identique à l’imposition collective. Même si ici le montant final de l’impôt est identique à l’imposition collective, il est fréquent qu’il soit plus élevé en fonction des déductions

Néanmoins, il y a une exception qui rend l’imposition collective moins attractive. Il s’agit du cas où, dans un ménage, un des contribuables perçoit un revenu de l’étranger, et que ce revenu est supérieur ou presque égal à celui perçu au Luxembourg.

Exemple : Dans un ménage marié le contribuable 1 travaille au Luxembourg et perçoit 80 000 € de revenus imposables (Dépenses Spéciales et autres charges déduites). Son conjoint travaille hors Luxembourg (Allemagne, Belgique, France) et perçoit un revenu imposable de 120 000 €.

En cas d’imposition collective en classe d’impôt 2, c’est le taux applicable en tenant compte du cumul des revenus, soit 200 000 €, qui est alors pris en compte sur le revenu luxembourgeois imposable.

Compte tenu des abattements extra-professionnels respectifs une imposition collective donnerait ici un montant d’impôt de 26 357 €.

Si le contribuable opte à l’inverse pour son imposition individuelle pure, il est imposé sur ses seuls revenus au Luxembourg et suivant le barème de la classe 1 (avec application de la moitié de l’abattement extra professionnel soit 2 250 €). Son imposition annuelle est alors de 23 526 €.

On voit alors ici clairement que le choix le plus attractif est donc une imposition individuelle pure pour ce contribuable. Plus l’écart entre le revenu luxembourgeois et le revenu étranger est important et plus l’avantage d’opter pour l’imposition individuelle pure est important. Ce contribuable peut en outre déduire ses propres charges ainsi que la moitié des charges communes du ménage.

2. LES COUPLES MARIÉS NON-RÉSIDENTS AU LUXEMBOURG

Depuis les revenus de 2018, il ne suffit plus d’être marié et d’avoir plus de 50 % des revenus du ménage qui proviennent du Luxembourg pour être systématiquement en classe d’impôt 2 ! Au contraire, tout contribuable marié et non-résident est par défaut, lorsqu’il débute sa carrière de salarié au Luxembourg, imposé suivant le barème de la classe d’impôt 1, avec imposition suivant le droit commun.

Le contribuable peut choisir entre conserver ce statut et être imposé en classe 1, suivant le droit commun, ou demander une imposition par assimilation aux résidents (voir page 16).

En optant pour le droit commun, il ne peut ni ne doit faire de déclaration fiscale annuelle : il n’est alors pas obligé de déclarer ses revenus étrangers au Luxembourg. Il ne pourra alors rien déduire non plus, que ce soit intérêts d’emprunt, assurances, épargne fiscale, etc. Il sera simplement imposé sur ses revenus imposables au Luxembourg suivant le barème de la classe d’impôts 1 !

Si au contraire il opte pour l’assimilation aux résidents, à condition qu’il remplisse l’une des conditions lui permettant d’être assimilé (suivant les dispositions de l’article 157ter L.I.R. et de l’article 24 §4a de la convention entre le Luxembourg et la Belgique pour les résidents belges ; voir l’assimilation p.16) il sera soumis aux obligations et droits suivants :

- Il doit choisir entre imposition individuelle (pure ou par réallocation) ou imposition collective.

- Il est obligé de faire une déclaration fiscale annuelle.

- Il doit alors obligatoirement déclarer l’ensemble de ses revenus qu’ils soient luxembourgeois ou étrangers.

- Il peut enfin déduire tout ce qui est possible suivant la loi fiscale au Luxembourg (dépenses spéciales, charges extraordinaires, intérêts d’emprunt immobilier etc.)

Pour rappel, le contribuable, s’il souhaite être imposé par assimilation, doit, après son mariage, remplir les documents 164 NRF et 166 F afin de signaler son mariage et demander son assimilation.

Le contribuable marié non-résident imposé en classe 1, qui n’a fait aucune démarche après son mariage, ne peut pas déposer de déclaration fiscale annuelle — sauf s’il demande son assimilation directement sur cette déclaration pour les revenus de l’année écoulée.

S’il ne demande pas son assimilation mais qu’il reste imposé en classe 1, suivant le droit commun, il ne pourra pas profiter de la déclaration fiscale pour ses dépenses spéciales, charges extraordinaires et autres déductions d’emprunt sur son prêt immobilier.

Voyons dans ce dossier, quel est le système le plus avantageux : imposition individuelle ou collective ?

LA CLASSE D’IMPÔT DU CONTRIBUABLE NON-RÉSIDENT MARIÉ

Si pour le contribuable célibataire, séparé, divorcé ou veuf, les classes d’impôt restent identiques en 2025 (voir page 12) , elles ont changé depuis 2018, pour les contribuables non-résidents mariés.

Jusqu’en 2017, la classe d’impôt 2 était attribuée d’office à tout contribuable marié ne vivant pas séparé, à partir du moment où plus de 50 % des revenus du ménage provenaient du Luxembourg.

Pour cette année de revenus 2025, tous les contribuables mariés non-résidents peuvent :

Soit ne pas demander d’assimilation aux résidents et rester imposés de manière individuelle, sans avoir fait aucun choix, soit être imposés sur leurs seuls revenus au Luxembourg et suivant la classe d’impôt 1 ;

Soit demander l’assimilation aux contribuables résidents ;

Et dans ce cas, soit opter pour une imposition individuelle (pure ou avec réallocation), suivant le barème d’imposition de la classe 1 ou opter pour l’imposition collective en classe d’impôt 2, en cumulant les revenus du ménage.

Il faut noter également que depuis début 2018, la classe d’impôt 1A n’existe plus pour les contribuables mariés (non séparés ou non divorcés).

Pour rappel : la seule manière de pouvoir déduire quoi que ce soit pour ces contribuables est d’être assimilé ou d’en faire la demande.

Si le contribuable demande l’assimilation, et s’il demande son imposition individuelle, il doit alors déclarer l’ensemble de ses revenus, qu’ils soient luxembourgeois ou étrangers et exonérés. Il devra aussi renseigner les données de son conjoint, vu qu’ils sont mariés, et ce, même si ces éléments ne sont pas pris en compte dans l’établissementde son calcul d’impôts.

Si le contribuable demande une imposition collective en classe d’impôt 2, il doit déclarer l’ensemble des revenus du ménage et remplir une déclaration fiscale annuelle, commune avec son conjoint.

Le revenu étranger est exonéré au Luxembourg et il ne sert donc qu’à calculer le taux d’imposition moyen à appliquer sur le revenu luxembourgeois de chacun des deux contribuables respectifs.

Si le contribuable a opté pour une imposition individuelle pure ou avec réallocation, chacun des deux contribuables est obligé de déclarer l’ensemble de ses propres revenus, et chacun sera imposé sur base de ses revenus nets.

QUELLES SONT LES CONDITIONS D’ASSIMILATION D’UN CONTRIBUABLE NON-RÉSIDENT POUR POUVOIR ÊTRE IMPOSÉ COLLECTIVEMENT EN CLASSE 2, OU INDIVIDUELLEMENT EN CLASSE 1 ?

Le contribuable doit être assimilé fiscalement au résident, afin d’établir une déclaration fiscale annuelle. Quelles sont les conditions d’assimilation ?

Le contribuable non-résident doit avoir plus de 90 % de ses propres revenus qui proviennent du Luxembourg. On parle ici des revenus personnels du contribuable et non des revenus globaux du ménage.

Si en plus de son revenu luxembourgeois, le contribuable perçoit personnellement d’autres revenus d’origine étrangère (France, Belgique, Allemagne), ce revenu étranger ne sera pas pris en compte pour déterminer le seuil des 90% à condition que le revenu étranger soit inférieur à 13 000 euros.

Attention toutefois les revenus étrangers sont exonérés, et même s’ils sont inférieurs à 13 000 €, ils sont bel et bien pris en compte pour la détermination du taux d’impôt à appliquer sur le montant des revenus luxembourgeois imposables.

Si le contribuable est amené à travailler pour le compte de son employeur luxembourgeois, en dehors du territoire du Grand- Duché de Luxembourg, ou s’il fait du télétravail, une partie de son revenu sera exonérée d’impôt au Grand- Duché, au prorata du nombre de jours prestés hors du territoire. Ces jours sont alors imposables dans le pays de résidence du contribuable (dès qu’il travaille ou télétravaille plus de 34 jours à l’étranger).

Ce revenu exonéré au Luxembourg est alors considéré comme revenu imposable à l’étranger et entre donc dans le calcul des 90%. Pour le calcul de ce seuil des 90 %, l’Administration des contributions ne tient pas compte des revenus étrangers pour le nombre de jours prestés hors du Luxembourg inférieur à 50 jours par an.

Enfin, le non-résident belge bénéficie d’un critère supplémentaire par rapport aux autres non-résidents : il peut être assimilé à un résident, si plus de 50% des revenus du ménage proviennent du Luxembourg.

EXEMPLE 1

Pour ses revenus de 2024, ce contribuable 1 peut demander à être assimilé, car il perçoit plus de 90 % de ses revenus propres au Luxembourg (dans cet exemple 100 % de ses revenus propres proviennent du Luxembourg).

Dans ce cadre-là, il doit demander l’imposition collective (suivant le barème de la classe 2). C’est la situation la plus favorable pour lui (car les revenus au Luxembourg sont supérieurs aux revenus étrangers).

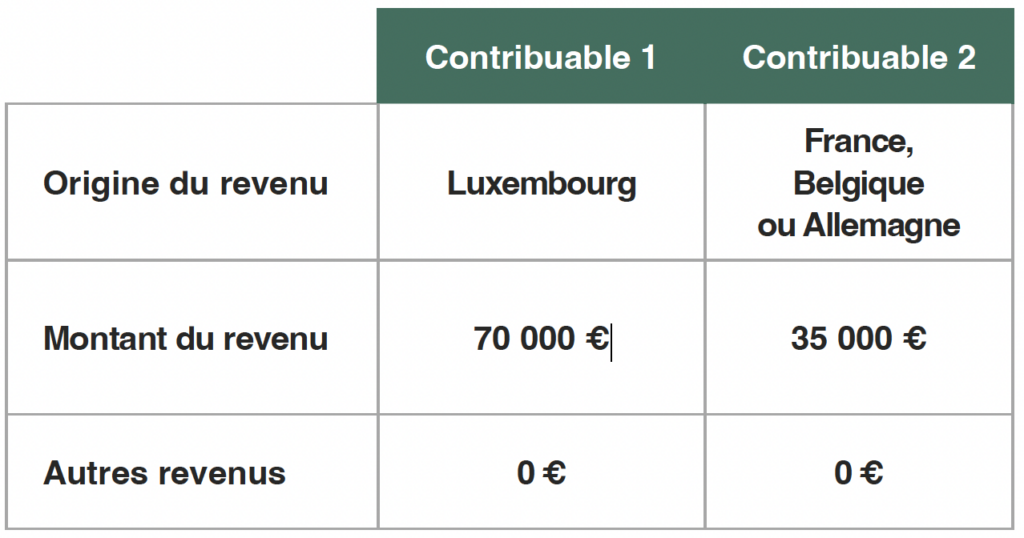

EXEMPLE 2

Ce contribuable 1 peut toujours demander à être assimilé et être imposé collectivement en classe 2 pour 2025. Sur les 20 000 € de revenus communs étrangers, sa part représente 10 000 €, donc moins de 13 000 €.

La loi mentionne que si le revenu étranger du contribuable est inférieur à 13 000 €, il ne faut pas le prendre en considération pour les conditions d’assimilation. Il a donc bien 100 % de ses revenus propres qui proviennent du Grand-Duché.

Attention : Lors de l’établissement de la déclaration fiscale annuelle, ces 20 000 € sont pris en compte (tout comme les revenus salariés étrangers du conjoint) pour le calcul du taux d’impôt moyen à appliquer sur le revenu imposable luxembourgeois du contribuable.

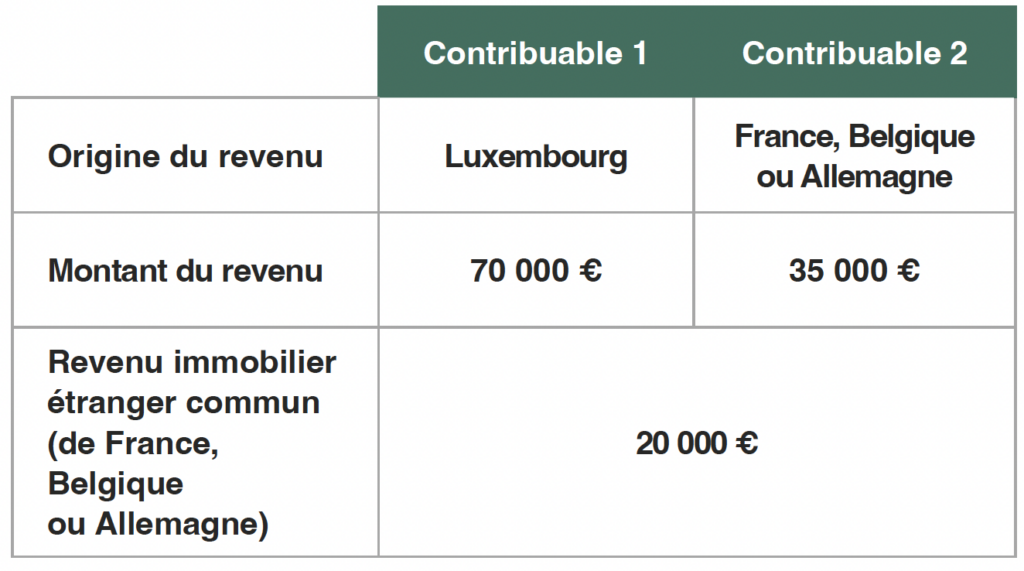

Si le contribuable est résident français ou allemand, il n’entre pas dans les critères d’assimilation.

Sa part de revenu étranger est de 14 500 € (donc supérieure à 13 000 €), elle est donc prise en compte pour le calcul des 90 %.

Ce contribuable dispose donc de 70 000 € de revenus luxembourgeois + 14 500 € de revenus étrangers, ce qui correspond à une part de 82,8% de revenus en provenance du Luxembourg (donc inférieurs à 90 %).

Ce contribuable non-résident français ou allemand, ne peut donc pas être assimilé à un contribuable résident. Il ne peut donc pas établir de déclaration fiscale annuelle, il ne peut être imposé ni collectivement en classe 2 ni de manière individuelle pure ou avec réallocation.

Il sera tout simplement imposé à la source sur ses revenus suivant le droit commun et l’application du barème de la classe1 et il ne pourra jamais faire de déclaration fiscale annuelle ni bénéficier d’une quelconque déduction fiscale.

En revanche, si ce contribuable non-résident est résident belge, il peut invoquer la dernière règle qui octroie l’assimilation au Luxembourg uniquement aux contribuables non-résidents belges, si plus de 50 % des revenus du ménage proviennent du Luxembourg.

Il y a donc dans notre cas ci-dessus 63 000 € de revenus qui proviennent du Luxembourg et 62 000 € de revenus provenant de l’étranger (34 000 + 28 000).

Ce contribuable pourra donc demander à être assimilé, et dans ce cas précis, demander à être imposé collectivement suivant le barème de la classe 2. C’est la meilleure solution pour lui.

L’imposition individuelle pure pour les contribuables non-résidents

Sur demande conjointe et irrévocable, pour l’année fiscale en question, chaque contribuable peut demander à être imposé individuellement sur ses propres revenus imposables luxembourgeois avec application du barème des impôts de la classe 1. Ceci est possible si et seulement si le contribuable répond à un des critères d’assimilation vus ci-dessus, lui permettant d’être assimilé à un résident. Si par exemple deux contribuables travaillent tous les deux au Luxembourg, ils ont alors chacun un taux de retenue d’impôt distinct.

Si les deux contribuables du ménage travaillent au Luxembourg, chaque contribuable peut profiter de la moitié de l’abattement extra-professionnel (4 500 / 2), soit 2 250 €. S’ils ont des enfants à charge, ils ont droit chacun à la moitié des modérations fiscales relatives à leurs enfants.

Les plafonds de déduction pour dépenses spéciales et autres frais d’obtention déductibles (intérêts d’emprunt, immobilier) sont augmentés de 50 % par enfant à charge.

Ces contribuables peuvent alors remplir une seule déclaration fiscale, en respectant bien dans ce document de déclaration fiscale annuelle (doc 100 F) les colonnes de chaque contribuable.

Ils sont imposés individuellement sur leurs revenus respectifs, et peuvent déduire chacun leurs propres dépenses spéciales, charges extraordinaires et autres déductions. Ils peuvent aussi reprendre chacun 50 % des dépenses spéciales, charges extraordinaires et autres déductions communes.

S’ils ont des revenus étrangers, ceux-ci doivent également être renseignés pour déterminer le calcul du taux moyen d’impôt à appliquer sur leurs revenus luxembourgeois imposables respectifs.

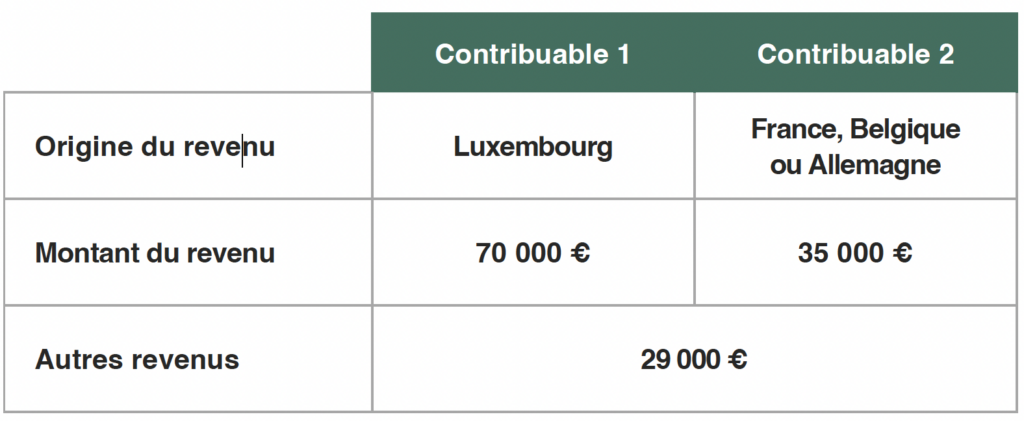

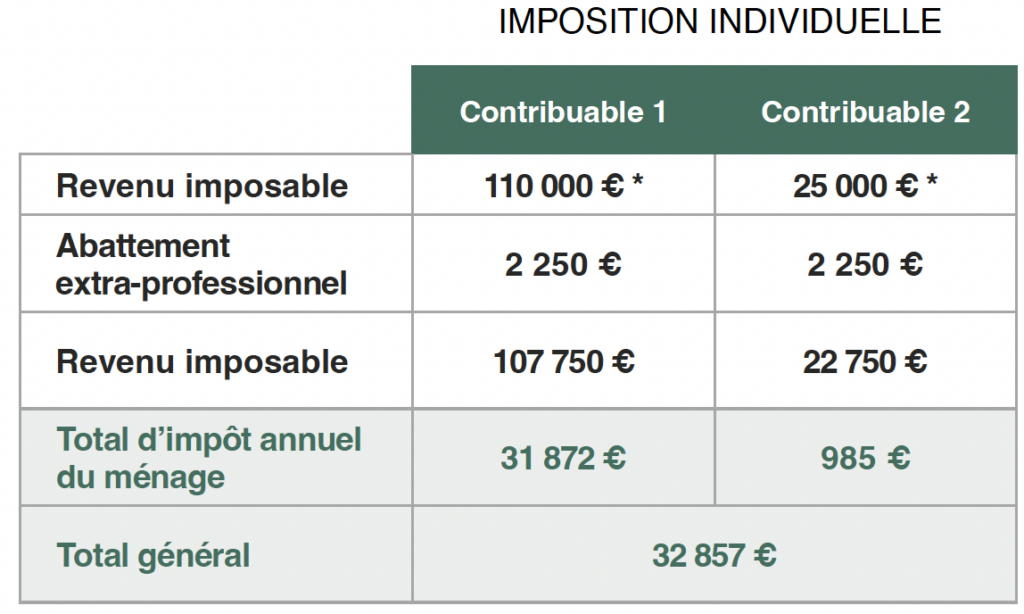

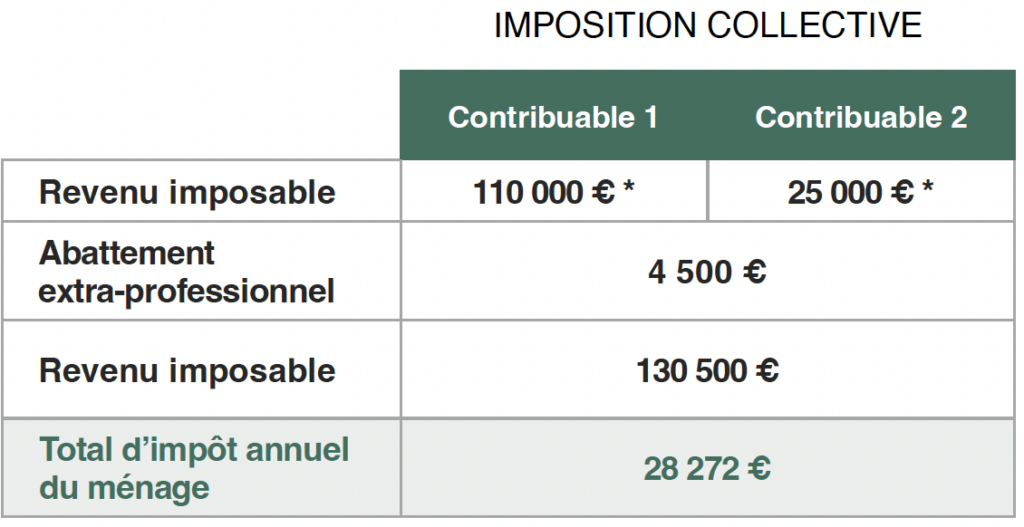

EXEMPLE : UN COUPLE MARIÉ, AVEC 3 ENFANTS

Après l’établissement obligatoire de la déclaration fiscale annuelle par voie d’assiette et l’imposition individuelle du revenu imposable respectif de chaque contribuable, on constate que l’impôt annuel global du ménage est de 32 857 €, soit le montant d’impôt le plus élevé des 3 possibilités d’impositions possibles.

Après l’établissement obligatoire de la déclaration fiscale annuelle commune par voie d’assiette et l’imposition collective du revenu imposable global de 130 500 €, l’impôt annuel est de 28 272 €.

* Comprenant les frais d’obtention forfaitaire sur le revenu de 540 € et les dépenses spéciales minimum de 480 €.

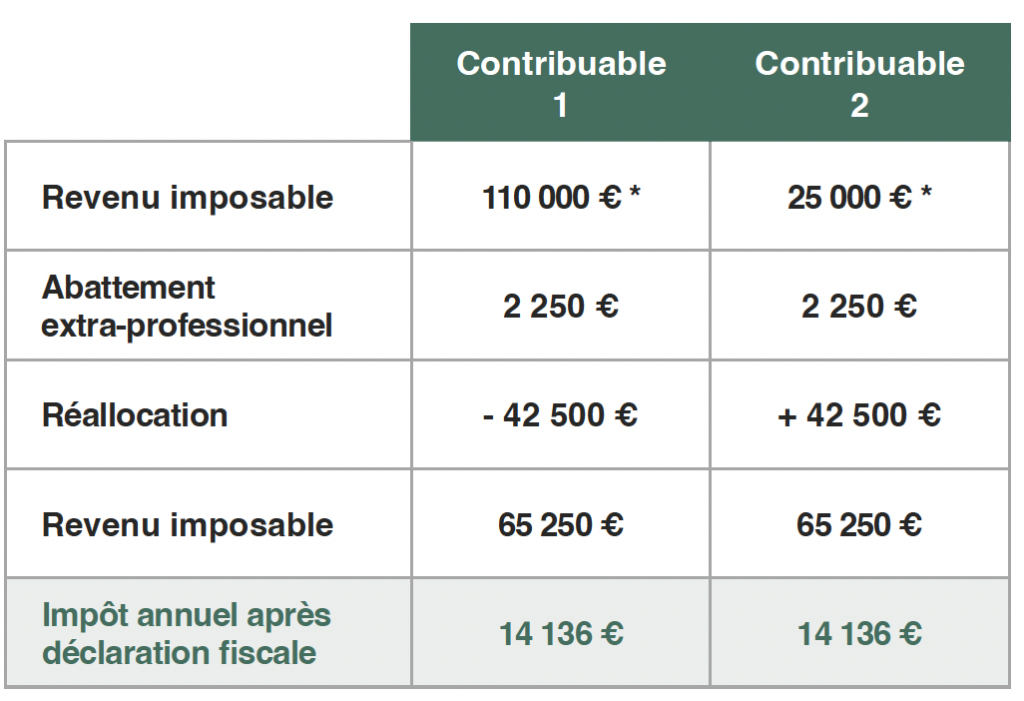

L’individualisation avec réallocation du revenu

Comme dans l’exemple précédent chaque contribuable peut profiter de la moitié de l’abattement extra-professionnel, soit 2 250 € et se voir attribuer pour moitié, les modérations fiscales relatives aux enfants à charge.

ATTENTION : si les contribuables ne renseignent pas le revenu imposable à réajuster, la réallocation sera faite de telle manière que chaque contribuable soit imposable sur le même revenu.

Par rapport à l’imposition collective en classe d’impôt 2, l’imposition individuelle avec réallocation donne un résultat fiscal final identique soit 14 136 x 2 = 28 272 €, soit identique à l’imposition collective.

Le choix d’une imposition collective ou individuelle n’est pas irrévocable et peut varier d’une année sur l’autre.

Le contribuable peut choisir annuellement d’être imposé collectivement suivant le barème d’impôt 2 ou individuellement suivant le barème d’impôt 1.

Pour les revenus de 2025, le choix de la méthode d’imposition peut encore être modifié, au moyen de l’établissement de la déclaration fiscale, et ce jusqu’au 31 décembre 2026.

Même si nous avons ici un montant d’impôt identique pour ces deux impositions, il se pourrait en fonction des déductions de chacun que l’imposition collective soit plus favorable que l’imposition individuelle avec réallocation.

En imposition collective avec 3 enfants, le plafond de déduction pour les assurances est de 5 x 672 € = 3 360 €. En imposition individuelle, chaque contribuable ne peut déduire que 2,5 x 672 € = 1 680 €.

Si par exemple ils ont 3 500 € d’assurances et que celles-ci sont réparties à concurrence de 3 000 € au nom du contribuable 1 et 500 € pour le contribuable 2 :

- si l’imposition est collective, les 3 360 € sont intégralement déductibles et l’impôt diminue de 1 402 €. ;

- si l’imposition est individuelle avec réallocation,

- le contribuable 1 ne pourra déduire que 1 680 € sur ses 3 000 € et son gain ne sera que de 701 €,

- le contribuable 2 ne pourra déduire que 500 € (soit le montant des déductions à son nom) et son gain fiscal vu son revenu ne sera que de 208 € ! Soit une diminution d’impôt de 909 € seulement contre 1 402 € en cas d’imposition collective.

Comment choisir entre imposition individuelle et imposition collective ?

Prenons l’exemple d’un couple marié avec le revenu d’un conjoint au Luxembourg et le revenu de l’autre conjoint hors Luxembourg. Tant que les revenus luxembourgeois imposables sont supérieurs aux revenus étrangers imposables, il est toujours plus attractif pour les résidents ou non-résidents, d’opter pour l’imposition collective.

Par contre dans le cas où les revenus imposables étrangers sont largement plus élevés que les revenus imposables luxembourgeois, l’imposition individuelle pure peut apporter quelques avantages par rapport à une imposition collective.

Cela est surtout vrai pour les contribuables résidents, même si le non-résident peut également en tirer des avantages. Pour un contribuable non-résident marié, si les revenus imposables étrangers sont légèrement plus élevés que les revenus imposables luxembourgeois, il est vivement conseillé de faire une simulation, pour opérer le choix le plus judicieux.

Il est vivement conseillé de faire aussi cette analyse, et ce quelle que soit l’importance des revenus étrangers par rapport aux revenus luxembourgeois, si c’est le même contribuable qui perçoit à la fois des revenus imposables au Luxembourg et des revenus étrangers dans son propre chef et non dans le chef de son conjoint.

Dans quelle situation l’imposition individuelle peut-elle être avantageuse ?

Avant les revenus de 2018, le contribuable non-résident marié dont le revenu luxembourgeois était inférieur au revenu étranger était imposé seul en classe 1A. Il ne pouvait donc pas remplir de déclaration fiscale (car il avait moins de 50% de revenus au Luxembourg).

En raison de cette impossibilité d’établir une déclaration fiscale annuelle (doc 100F), ce contribuable n’avait aucun moyen de faire diminuer ses impôts au moyen d’optimisations fiscales qui prendraient en compte des dépenses spéciales et d’autres charges extraordinaires déductibles.

Depuis la déclaration fiscale des revenus de 2018, ce contribuable peut choisir :

- soit de rester imposé à la source suivant le droit commun avec l’application du barème de la classe 1 sur sa fiche de retenue d’impôt. Cette solution peut résulter d’un choix ou d’une obligation s’il ne répond à aucun critère d’assimilation (aucune déclaration à faire ni déduction possible).

- soit de demander l’assimilation et ensuite opter pour une imposition collective ou individuelle pure ou avec réallocation (à condition de répondre aux critères d’assimilation).

Cependant, même si ce contribuable marié opte pour une imposition individuelle (pure ou avec réallocation), il conserve la possibilité de faire diminuer le montant de ses impôts en introduisant une déclaration fiscale annuelle. Celle-ci est obligatoire en cas de demande d’assimilation (application alors d’un taux de retenue d’impôt sur la fiche d’impôt et plus de mention de la classe d’impôt).

Lors de l’établissement de sa déclaration annuelle, ce contribuable peut déduire de ses revenus imposables toutes ses charges et dépenses spéciales déductibles, ainsi que ses intérêts d’emprunt immobilier sur sa résidence principale. Il peut bénéficier également de la moitié de l’abattement extra-professionnel.

Ce choix d’imposition individuelle peut être attractif, pour ce contribuable à condition qu’il ne bénéficie pas (ou très peu) d’autres revenus étrangers exonérés, qui seraient à déclarer également et qui viendraient augmenter son taux d’impôt applicable sur son revenu luxembourgeois.

Si à l’inverse ce contribuable marié, non-résident, n’a fait aucun choix d’assimilation et d’imposition collective ou d’imposition individuelle (pure ou avec réallocation), et s’il ne remplit pas les conditions pour être assimilé, il sera d’office imposé à la source, suivant le droit commun et suivant le barème de la classe 1. Dans ce cas il ne pourra pas établir de déclaration fiscale annuelle et ne pourra profiter d’aucune déduction fiscale possible (dépenses spéciales, charges extraordinaires ou autre déduction d’intérêts d’emprunt immobilier).

À quel moment le non-résident marié peut-il choisir sa méthode d’imposition ?

Le choix entre l’imposition individuelle et l’imposition collective peut se faire à n’importe quel moment de l’année en cours pour les revenus de l’année comme par exemple, pour les revenus de 2026 ! Cette demande de changement de régime fiscal ou de re-calcul de taux de retenue se fait via le document 166 F de l’ACD.

Ce choix d’imposition n’est pas irrévocable. Le contribuable peut aussi changer de régime fiscal, d’une année à l’autre.

Il peut également demander une modification de son régime fiscal et de son imposition, pour les revenus de l’année précédente. Cette demande de changement se fera alors cette fois via l’introduction de la déclaration fiscale de l’année pour les revenus de l’année précédente.

Le contribuable aura donc jusqu’au 31 décembre 2026 pour demander son changement de régime fiscal pour ses revenus de 2025 à travers l’introduction de la déclaration fiscale annuelle (doc 100 F).

Les contribuables non-résidents mariés qui ont choisi soit d’être imposés collectivement soit d’être imposés de manière individuelle pure ou avec réallocation reçoivent une fiche de retenue d’impôt sur laquelle la classe d’impôt n’apparaît plus, mais sur laquelle est renseigné le taux de retenue d’impôt à appliquer par l’employeur sur les revenus du salarié.

Quelles démarches entreprendre en cas de mariage pendant l’année 2026 ?

Avant de se marier, le contribuable salarié au Luxembourg était imposé en classe 1 ou 1a (s’il avait des enfants à charge). Dès la date du mariage, en 2026, il peut alors directement demander à être imposé, par assimilation, soit collectivement soit de manière individuelle, à partir du mois suivant le mariage, à condition de respecter les conditions d’assimilation, comme indiqué ci-dessus.

Pour cela, il doit faire modifier sa fiche de retenue d’impôt, via la rédaction et l’envoi des formulaires 164 NRF et 166 F, pour demander son assimilation et pour choisir entre une imposition collective ou individuelle et recevoir sa nouvelle fiche de retenue d’impôt qui mentionne son nouveau calcul du taux moyen d’impôt personnalisé. Les deux formulaires sont disponibles sur le site de l’Administration des contributions directes, dans la rubrique Formulaires et Fiche d’impôt RTS.

Un contribuable qui s’est marié en 2025 ou avant, et qui n’a pas fait les démarches pour changer son imposition de la classe individuelle vers une imposition collective, peut le faire en introduisant une déclaration fiscale 2026 pour les revenus 2025.

S’il était marié avant 2025 sans avoir fait quoi que ce soit comme changement de classe d’impôts ou de déclaration pour ses revenus antérieurs à 2025, hélas il est trop tard pour lui, pour ces années antérieures aux revenus de 2025.

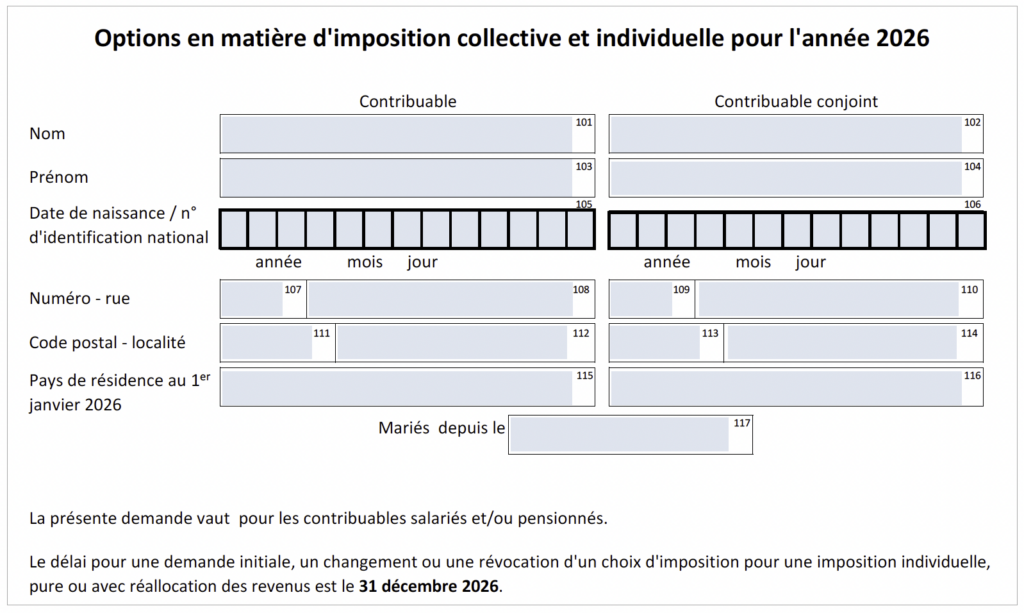

Comment remplir le formulaire 166 F ?

Pour 2026, le document 166 F qui a été légèrement modifié et simplifié par rapport à celui de 2025, permet au contribuable de faire tous les choix possibles : imposition collective, individuelle pure, individuelle avec réallocation ou simplement imposition suivant la classe d’impôt 1.

Il permet aussi de changer de système et de régime d’imposition en cours d’année. Car pour rappel, le choix de régime fiscal n’est jamais définitif, chaque contribuable peut toujours demander à changer de régime à condition que la demande se fasse dans les règles (avec le document 166 F), et dans les dates limites admises.

Il permet enfin au contribuable de demander un nouveau calcul de taux d’impôts moyen en cas de changement important de ses revenus imposables, en cas de changement de sa situation familiale ou professionnelle (augmentation importante, changement du temps de travail, optimisation de ses déductions fiscales etc. ).

Dans ce document 166 F, le contribuable peut, au travers des 3 cas proposés, faire une demande d’imposition initiale, demander un changement d’imposition ou de taux, et enfin de révoquer son système d’imposition existant.

Le contribuable doit faire le bon choix parmi les différents cas proposés. En cas de demande d’imposition collective ou individuelle, le contribuable doit remplir intégralement ses données financières et fiscales sur la page 4 du document, afin de permettre à l’Administration de calculer son taux d’imposition moyen, pour la retenue d’impôt à la source.

Pour rappel, quelques conseils sur le choix d’imposition :

- Si les revenus imposables luxembourgeois sont supérieurs aux revenus étrangers, il est avantageux pour le contribuable de demander une imposition collective.

- Si au contraire les revenus luxembourgeois sont inférieurs aux revenus étrangers, il est conseillé de faire une simulation avant de faire son choix.

Si les revenus étrangers d’un contribuable sont largement supérieurs aux revenus luxembourgeois et si ce dernier n’a personnellement aucun autre revenu étranger, il faut privilégier le choix d’une imposition individuelle pure.

Si à l’inverse les revenus étrangers sont à peine supérieurs aux revenus luxembourgeois, l’imposition individuelle n’est pas systématiquement plus avantageuse que l’imposition collective. Tout dépend de l’importance des revenus étrangers par rapport au revenu luxembourgeois, mais aussi des déductions fiscales du contribuable percevant ses revenus au Luxembourg.

- Si aucun des deux contribuables ne remplit les conditions d’assimilation, chacun doit demander une imposition individuelle de droit commun, suivant la classe 1, Formulaires et Fiche d’impôt RTS.

Si l’Administration constate un écart significatif entre le montant d’impôt retenu à la source et l’impôt annuel calculé sur la base de la déclaration fiscale annuelle du contribuable, elle ajuste le taux moyen de retenue d’impôt, que cet écart soit favorable ou défavorable au contribuable.

En cours d’année, l’Administration envoie automatiquement, à la suite du calcul d’impôt de la déclaration fiscale du contribuable, une nouvelle fiche de retenue d’impôt avec le nouveau taux de retenue applicable et avec la date d’application de ce nouveau taux. La réception de cette nouvelle fiche peut se faire n’importe quand dans l’année.

EXEMPLE

Prenons l’exemple d’un contribuable qui a reçu sa fiche de retenue d’impôt 2025 le 15 janvier 2025, avec un taux de 14,35 %, applicable du 01/01/2025 au 31/12/2025 (le même taux qu’en 2024). Le 22 juillet 2025, il reçoit son décompte et le calcul d’impôt de l’administration pour ses revenus de 2023, suite à l’envoi de sa déclaration fiscale des revenus de 2023 faite le 15 juin 2024. Peu après (quelques jours après son calcul d’impôt et son redressement fiscal), il a reçu de l’administration deux fiches d’impôt.

Une première fiche, toujours avec le taux de 14,35%, applicable du 1er janvier au 31 juillet 2025, et une seconde avec le nouveau taux de 16,2 %, applicable du 1er août au 31 décembre 2025.

L’employeur adaptera la retenue d’impôt à la source dès août 2025 sur le salaire du contribuable, en fonction du nouveau taux indiqué sur la fiche de retenue.

Ce changement s’explique par un réajustement effectué par l’Administration en fonction des dernières informations disponibles. Le calcul d’impôt définitif étant supérieur au montant retenu avec le taux initial de 14,35 %, un taux plus adapté à la situation du contribuable a été calculé et communiqué.

Il faut noter ici que le contribuable ne doit pas systématiquement demander une révision de son taux au moyen de ce document 166 F, car celle-ci se fera automatiquement par l’Administration après calcul de son imposition annuelle par voie d’assiette (déclaration fiscale).

Le contribuable peut demander cette révision de taux si un changement important intervient durant l’année fiscale en cours : forte augmentation ou diminution de salaire, prime conséquente, perte d’emploi, investissement important dans des produits déductibles (épargne prévoyance vieillesse, assurance vie, épargne logement), ou tout autre élément significatif.

Application du nouveau taux sur les salaires et les primes?

Depuis 2018, les contribuables non-résidents mariés sont imposés à la source selon un taux moyen unique, indiqué sur leur fiche de retenue d’impôts. Ce taux s’applique de manière identique sur tous les revenus : salaires mensuels, primes, 13ème mois, etc.

Avant 2018, et encore aujourd’hui pour les contribuables résidents, les 12 mois de salaire étaient imposés selon le barème, tandis que les primes et 13e mois étaient imposés au taux marginal, beaucoup plus élevé, ce qui les rendait moins attractifs.

EXEMPLE D’APPLICATION DU TAUX D’IMPÔT EN CAS DE PRIME OU 13e MOIS

Un contribuable non-résident marié perçoit en 2025 un revenu annuel imposable au Luxembourg de 110 000 €.

Son revenu se compose comme suit :

12 mois de salaire de : 7 500 €

1 prime de fin d’année de : 20 000 €

Pour cette année 2025, ce contribuable non-résident marié a reçu une fiche de retenue d’impôt avec un taux de retenue d’impôt de 17,92 % à appliquer par son employeur.

Durant l’année 2025, l’impôt retenu à la source sur son salaire mensuel de 7 500 € était de 1 344 €.

Sur le montant de sa prime de fin d’année de 20 000 €, la retenue d’impôt au taux de 17,92% s’élève à 3 584 €. Le montant total d’impôt est de 19 712 € pour 2025.

Avant 2018, pour ce contribuable non-résident marié (ou aujourd’hui encore pour tout contribuable résident), la retenue d’impôts s’appliquait sur les 12 mois de salaire suivant le barème d’impôts du contribuable (exemple ici, marié en classe 2) et non pas suivant le taux moyen.

Avec cette retenue au barème de la classe 2, l’impôt mensuel retenu sur le salaire de 7 500 € était de 984,5 €, et l’impôt appliqué sur la prime de 20 000 € était de 7 898 €, soit au final, un impôt total de 19 712 €.

L’application du taux annuel unique permet donc une imposition plus linéaire et équitable des primes, 13e mois et autres avantages, donc mieux adaptée à la réalité des revenus.

ATTENTION : Cette ancienne application de retenue à la source suivant le barème et non pas suivant un taux moyen est toujours en application pour les contribuables résidents mariés.

3. LES COUPLES MARIÉS DONT UN CONJOINT EST RÉSIDENT AU LUXEMBOURG ET L’AUTRE PAS

Pour un couple marié, dont un conjoint est résident et l’autre non-résident, l’imposition collective (avec application du barème d’impôts 2) ne pourra se faire que si au moins 90 % des revenus professionnels du ménage sont réalisés par le contribuable résident.

Si cette condition n’est pas remplie, l’imposition sera individuelle suivant le barème de la classe d’impôts 1.

ATTENTION : on ne parle ici que des revenus professionnels, c’est-à-dire les revenus salariés, les retraites, les revenus d’une activité libérale, agricole, ou forestière ainsi que les bénéfices commerciaux

Les revenus provenant de la location de biens, les revenus de capitaux et les revenus divers ne sont pas pris en compte pour le calcul des 90%.

EXEMPLE D’UN COUPLE DONT L’UN EST RÉSIDENT ET L’AUTRE NON-RÉSIDENT.

Un couple marié : le premier contribuable est résident au Luxembourg et perçoit 70 000 € de revenus imposables.

Son conjoint réside hors du Grand-Duché de Luxembourg (exemple ici la France) et perçoit 25 000 € de revenus. Que les revenus proviennent de l’étranger ou du Luxembourg, ne change rien.

Le contribuable résident ne représente pas 90 % des revenus professionnels du ménage. Dès lors il sera imposable individuellement au Luxembourg et non collectivement suivant le barème d’impôts de la classe 2.

De même, si le contribuable non-résident perçoit des revenus luxembourgeois, il sera également imposable en classe d’impôts 1, au Luxembourg.

4. LES COUPLES MARIÉS RÉSIDENTS AU LUXEMBOURG, AVEC UN CONTRIBUABLE SALARIÉ AU LUXEMBOURG ET L’AUTRE FONCTIONNAIRE EUROPÉEN

Pour rappel, les revenus d’un fonctionnaire européen ne sont pas imposables au Luxembourg.

Par dérogation légale, un fonctionnaire européen conserve la résidence fiscale qu’il avait au moment de son entrée en fonction.

Ainsi, si ce fonctionnaire était résident luxembourgeois à cette date, il sera considéré comme tel de manière permanente. Son conjoint, contribuable salarié au Luxembourg, bénéficiera alors du statut marié et sera imposé selon le barème de la classe d’impôt 2 sur ses revenus luxembourgeois.

À l’inverse, si le conjoint « fonctionnaire européen » était non-résident au moment où il a débuté sa carrière de fonctionnaire, il sera toujours considéré comme résident fiscal de ce pays de départ, et ce même s’il réside maintenant au Luxembourg.

Le contribuable résident et salarié au Luxembourg se trouve dans la même situation que celle décrite dans le point 3 (vu ci-dessus), c’est-à-dire qu’il ne pourra être imposable suivant le barème d’impôts de la classe 2 uniquement s’il réalise au moins 90 % des revenus du ménage. Ce qui, en pratique, est rarement le cas compte tenu des niveaux de rémunération des fonctionnaires européens.

Dès lors, ce contribuable sera imposé suivant le barème d’impôt de la classe 1, et ce même s’il est marié et qu’il vit avec son conjoint sous le même toit au Luxembourg.